“晋江系”神话破灭

核心导读:

1. 晋江系近况如何?

2. 晋江系如何崛起?

3. 晋江系能否卷土重来?

从 1980 年代初,晋江县陈埭镇洋埭村的一间家庭作坊产出第一双运动鞋开始,中国的体育用品产业就和福建下辖的这个小小县级市结下了不解之缘。

30 年间,乌边港两岸遍布的制鞋作坊,在丁氏闽商的豪赌下,纷纷蜕变成为人尽皆知的国民品牌。经历了上市浪潮和财富增长的神话后,这些被称为“晋江系”的体育用品品牌迎来了属于自己的高光时刻。

但这种属于闽商甚至于中国体育产业的造富神话的破灭也是迅速的,在 2008 年后,体育用品产业泡沫下,高度同质化和市场过饱和的竞争中,“晋江系“不复往日荣光。

时至今日,“晋江系”除老大哥安踏平稳度过转型蜕变的阵痛之外,有些挣扎于衰败的边缘,被载入失败案例的教科书,有些则仍在经历堪比刮骨疗伤的转型之痛。

“晋江系”的神话破灭了吗?

- 1 -

深陷泥沼的晋江系体育品牌

2019 年年中,当所有上市公司忙着发布半年报的时候,一则令所有鞋服从业者感到唏嘘的消息散播开来——成立于上世纪 90 年代,坐落于泉州下辖石狮市的鞋服品牌“富贵鸟”宣告破产。

作为一代“鞋王”,富贵鸟的破产并非个案,而是上世纪 90 年代集体觉醒的“中国制造”们在当下深陷泥沼的映像之一。

而在与石狮毗邻,被称为“中国鞋都”的晋江,鞋服厂商们的日子同样不好过。

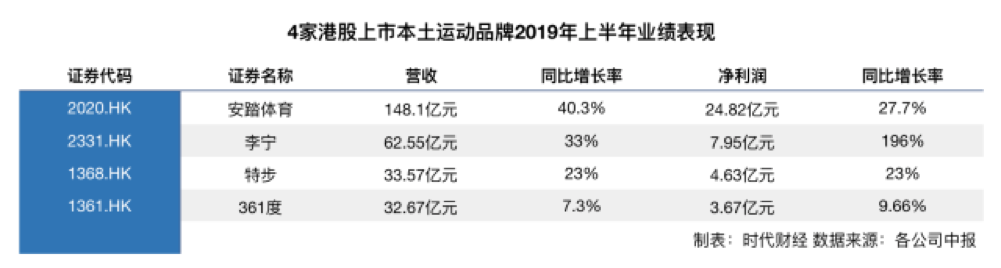

与李宁、安踏共同被称为“本土四大运动品牌”的特步和 361°为例:

2019 年上半年,特步国际实现营收 33.57 亿元,同比增长 23%;毛利率提升 0.9% 至 44.6%;经营溢利 7.17 亿元,同比增长 21%;股东应占溢利 4.63 亿元,同比增长 23%。

尽管收入及净利有着双位数的增长,但财报中却隐藏着成本逐年增加、研发费用逐年下降、推广费用高企等问题。中期业绩公布后,特步股价一度跌幅超 7%。

而 361°尽管没有遭遇业绩公布后的股价下跌,但从半年报数据来看,是四家中最弱的。

根据财报数据显示,2019 上半年,361°营业额增长 7.3% 至人民币 32.36 亿元,毛利上升 5.3% 至人民币 13.22 亿元,纯利增长 9.7% 至人民币 3.67 亿元;两大核心产品鞋类产品及服装产品均呈上升趋势,分别同比增长 3.8% 及 12.1%,361°童装保持增长动力,同比增长 6.6%。

(图源:时代财经)

排头尚且如此,其他家更不必说。

贵人鸟 2019 年中期业绩报告显示,报告期内,公司实现营业收入 8.1 亿元,同比下降 47.27%;实现净利润 -5837.07 万元,同比大幅下降 269.59%。

乔丹体育时隔 7 年,上市申请总算通过初审;德尔惠、喜得龙破产;至于身处停牌、退市的匹克和鸿星尔克,尽管没有公开的财报数据可供考证,但其在体育用品市场的日渐式微已是不争的事实。

业绩如此,早年风光的晋江系究竟怎么了?

- 2 -

扎堆做品牌、请代言、投广告、上市,晋江系的黄金二十年

晋江系的发家史,同时也是中国制造业的一部发展史。

20 世纪 70 年代末,耐克将做来料加工的鞋厂设立在晋江陈埭镇,而制鞋技术工人的聚集催生了晋江后来遍地开花的鞋企。

凭借低廉的生产成本和侨乡的地理优势,最早的一批晋江鞋厂通过代工生产完成了原始积累。到了 20 世纪 90 年代,受到李宁的品牌启发,晋江系开始了从 OEM 厂商向自主品牌的转型。

1989 年,第一双“匹克牌”运动鞋面世;1990 年,德尔惠、安踏相继注册成为商标;1992 年,喜得龙的前身“九州奔克”正式建厂;1994 年,后改名为 361°的别克公司开始生产自有品牌运动鞋……

品牌意识觉醒之下,品牌推广势在必行。1999 年,安踏率先开启了广告营销模式——斥资 80 万元邀请男子乒乓球世界冠军孔令辉代言,并在 CCTV-5 投放广告。

花下血本的安踏凭借广告代言迅速走红,这给了同为晋江系的其他品牌一个参考方案。进入 2000 年,晋江系体育品牌开始依照“明星代言 + 赞助赛事 + 投放广告”的模式进行品牌塑造。

2001 年,德尔惠受到“体育也娱乐”概念的影响,邀请吴奇隆作为品牌代言人;而紧随其后,特步也请来了谢霆锋。在之后很长一段时间里,晋江系鞋企对于代言人的偏好开始从体育明星转向娱乐明星,而娱乐明星的效应进一步推动了晋江系品牌在全国范围内的扩张。

据媒体报道,2006 年德国世界杯期间,CCTV-5 有 25% 的广告来自于晋江品牌,甚至一度被戏称为“晋江频道”。

品牌投入伴随的,是晋江系鞋企依托分销代理模式的门店数量爆炸式增长。凭借自营工厂 + 仿制体系带来的成本价格优势,晋江系鞋企以动辄数千家的门店数量席卷了中国体育用品市场。

2007 年,随着安踏率先登陆资本市场,上市当天市值报收 187 亿港币,晋江系鞋企也纷纷启动了自己的上市计划。361°、匹克、特步成功在香港上市,喜得龙借壳登陆纳斯达克,德尔惠、金莱克、乔丹体育也摩拳擦掌。

一时间,晋江系风光无限。

- 3 -

神话破灭,晋江系集体急刹车

美梦总是结束的很快。

随着 2008 年北京成功举办奥运会,国人对于体育运动的热情达到了最高点,体育用品产业处于“闭眼开店都赚钱”的淘金时代中。

而盛世之下,危机四伏。传统的分销代理模式无法有效连接生产端与需求端,过分滞后的市场反馈造成了库存大量积压。

2012 年,作为中国体育用品行业龙头的李宁出现上市八年以来的首次亏损,全年巨亏近 20 亿元。北京奥运会后,体育用品厂商对消费过于乐观的预估造成了庞大的市场泡沫,在当时的媒体报道中,即便 2012 年晋江鞋厂全部停止生产,库存还够全行业卖三年。

晋江系开始陷入了打折清仓的“急刹车”,但体育用品过饱和的市场环境让打折除了折损品牌价值外,并没产生太多积极的作用。

在这种环境下,晋江系鞋企们开始进行“两手抓”,其一是由原来的分销代理模式,转变为自建渠道;其二是由专业运动定位,向运动休闲转型。

他们的焦虑显而易见。2015 年,特步创始人丁水波曾找到黄明端,希望在大润发开辟出区域做自营。

转型则是更多晋江系鞋企选择的方向,德尔惠在上市冲刺阶段放弃运动转为快时尚;喜得龙也将“美式时尚休闲”作为主推;金莱克则放弃了跑鞋开始转型时尚集团。

同他们的模仿对象——李宁一样,重新定位的晋江系鞋企遭遇了转型尴尬。

在服装全行业,而不止是体育用品遭遇库存危机的情况下,放弃原始基因果断转型的晋江系没能得到市场认可。

后来则是我们熟知的,喜得龙在 2016 年最终进入破产阶段,德尔惠也在 2018 年最终倒闭。

- 4 -

晋江系市场的萎缩

存活下来的晋江系品牌,除安踏以外,也不再有往日的辉煌模样。

体育用品市场,在过去几年里发生了翻天覆地的变化。

其一,是体育用品朝专业和时尚的两极分化。

专业的运动品牌如 under armour、Asics、鬼冢虎等品牌的崛起分流了大量运动爱好者,除迪卡侬这类平价运动超市,再也没有一家通吃所有运动用品的情况出现,品牌的专品专业性越来越强。

而运动时尚如老爹鞋、椰子鞋等品类的兴起,也对运动品牌在设计和研发上产生了更高的要求——除了舒适好看之外,还要有设计理念的独特性,这对于从模仿起家的晋江系而言无疑是巨大挑战。

其二,是渠道改革。

电商、运动超市等业态的出现,让运动用品消费不再局限于专卖店。尤其是电商渠道抹平了以往进口运动品牌与内地下沉市场之间的鸿沟,释放了新生代消费者的购买力。

其三,是体育用品价值体系朝高价位释放的趋势。

体育用品依托时尚、专业的双重定位,其价值体系释放集中于千元及以上市场的潮牌,以及数百元区间的中高端专业运动品牌。在这一区间内,无论是阿迪达斯、耐克等传统大牌,或是李宁、安踏等国内品牌,亦或是小众潮牌和专业运动品牌,消费者都有充足的选择余地。

而晋江系鞋企,则背负着消费“降级”的品牌枷锁。“穿特步相亲被拒”等社会事件恰巧反应了这一问题。

以往体育用品产业的下沉市场正在萎缩,而这一市场,正是以往晋江系的主场。

尽管晋江系鞋企中,也有安踏这样“逆袭”成为国内体育用品龙头的例子,但这样的路径并不可复制。无论是由家族企业向职业经理人体系的过渡,或是完成资本积累后的品牌收购和多品牌矩阵,亦或是对于主品牌的升级与研发投入,这种对主流商业标准的靠拢,安踏踩在恰好的时机上。

而晋江系,再不能向往日一样,以相同的发展路径“抄近路”了。

属于晋江系的神话,早已破灭。

网站编辑: 王满华