紫光国微闪崩跌停背后:紫光集团债务高企、大幅亏损

11 月 6 日午后,紫光集团旗下的紫光国微(002049.SZ)急速下跌,并在尾盘跌停,收于 46.98 元,跌幅 10%,全天成交 21 亿元。盘后数据显示,机构资金为卖出主力,三个机构席位合计卖出 2.19 亿元。

紫光国微成立于 2001 年,主营集成电路芯片设计和销售,主要产品包括智能安全芯片、特种集成电路和存储器芯片。三季报显示,前三季度实现营收 24.89 亿元,净利润 3.64 亿元,公司最新市值 285.08 亿,市盈率 67.03 倍。

最近,紫光国微正忙着将母公司资产注入上市公司:拟以 180 亿元收购北京紫光联盛科技有限公司(下称紫光联盛)。后者旗下核心资产为法国芯片组件商 Linxens,为紫光集团 2018 年耗费巨资海外并购的资产。

截至发稿,“紫光系”其他上市公司表现如下:紫光股份(000938.SZ)收于 28.9 元,跌幅 3.95%;紫光学大(000526.SZ)收于 33.98 元,跌幅 2.58%;紫光控股(00365.HK)收于 1.32 港元,涨幅 0.76%。

对于此次闪崩跌停,市场有种说法将此归咎于紫光集团的流动性问题。投中网发现,虽然目前紫光集团的主体评级为 AAA,但流动性紧张正在困扰着这家老牌电子企业。

根据紫光集团 2019 年半年报,截至上半年,公司资产总计 2741 亿元,负债总计 2020 亿元,资产负债率已经高达 73.65%。此外,在总负债中,有息负债和短期负债较高:截至上半年,包括短期借款在内的流动负债 847 亿元,占总负债的 42%;包括长短期借款和应付债券在内的有息负债共计 1656 亿元,占到总负债的 82%。

负债高、利息高,且短期偿债压力大:在上半年,紫光集团支付了高达 43.36 亿的利息费用,这比公司四年来的利润总额还高;紫光集团还要在一年内要偿还 847 亿元的负债,而账面可用现金余额只有 393 亿元,可以说“压力山大”。

再来看看公司的造血能力,公司在上半年实现营收 331.61 亿元,同比略有下滑,并大幅亏损 36.94 亿元。

此外,公司对政府补贴的依赖较大:2016 年度、2017 年度、2018 年度和 2019 年 1-6 月,公司获得政府补助收入分别为 8.13 亿元、26.16 亿元、25.07 亿元和 12.67 亿元,扣非后净利润分别为 1.84 亿元、-22.39 亿元、-67.86 亿元和 -54.96 亿元,呈现大幅亏损状态。

债务高企,自身又无法造血,公司迫不得已出售旗下芯片设计公司股权——紫光展锐。

公司于 11 月 1 日披露,下属控股子公司持有紫光展锐 57.14% 的股权,已在产权交易机构公开挂牌,向外部投资者转让其中 20% 的股权,转让价格以经清华大学备案的资产评估值为依据。

根据交易机构披露的数据,经大华会计师事务所审计,紫光展锐在 2018 年实现营收 73 亿,净利润 2.5 亿;截至 2018 年底资产总计 384.5 亿元,净资产 217.8 亿元。而根据紫光集团公告披露,经清华大学备案,以 2018 年 12 月 31 日为基准日,紫光展锐股东全部权益评估值为 420.04 亿元,即紫光展锐此次评估值溢价超过 90%。

同时,紫光展锐拟通过增资募集不超过 50 亿元,新进股东持股比例合计不超过 9.09%,该项目已在北京产权交易所正式挂牌。

紫光集团称,上述转让和增资构成紫光展锐的股权重组方案,公司将以竞争性谈判方式,确定投资方、受让方、投资比例等。

紫光展锐的主营业务为移动通信和物联网领域核心芯片的自主研发及设计,产品涵盖 2G/3G/4G/5G 移动通信芯片、物联网芯片、射频芯片、无线连接芯片、安全芯片、 电视芯片等多个领域。

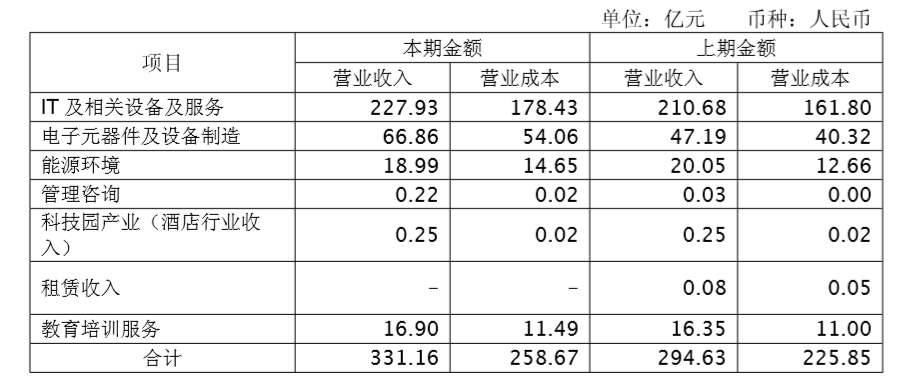

清华紫光 (集团) 总公司的前身是清华大学科技开发总公司,成立于 1988 年 7 月,后改组为清华紫光 (集团) 总公司,公司主要从事计算机及相关设备制造、电子元器件及设备制造和能源环境业务。截至 2019 年 6 月 30 日,纳入公司合并范围的各级子公司总计 569 家。

近年来,紫光集团的大幅扩张引人注目,一方面是巨额并购扩展产业链,另一方面是庞大的芯片产业投资。

紫光集团称其战略定位是成为世界前列的高科技产业集团,成为中国第一、世界前三的芯片巨头。作为紫光集团董事长和紫光系掌门人的赵伟国有“并购狂人”之称,先后斥资近 60 亿美元收购展讯、锐迪科、华三通信等具有全球影响力的公司。

在芯片方面,紫光集团是国家集成电路大基金两期的出资人。其曾表示,将与武汉、成都、南京和重庆等地方政府签订协议,将联合国家集成电路产业基金、地方基金和当地政府指定部门等共同投资建设芯片制造基地,以上芯片制造基地规划总投资合计约 1000 亿美元。

紫光集团在 2018 年年报中称,目前公司已经基本完成“从芯到云”的战略布局,包括:芯片研发设计、芯片制造、 芯片封测、服务器、存储、交换机、基础平台与网络平台、终端应用等完整的产业链。

具体来看,紫光集团旗下有四家上市公司:A 股上市公司紫光股份、紫光国微、紫光学大和港股上市公司紫光控股。

其中,IT 及相关设备及服务业务主要由紫光股份经营,其能够提供云计算、大数据、数字化联接、信息安全、安防、 物联网、边缘计算、人工智能、5G 在内的一站式、全方位数字化平台解决方案;电子元器件及设备制造业务主要由紫光展锐、紫光国微、紫光控股、长江存储和法国立联信(Linxens)经营。

紫光国微主营智能安全芯片、特种集成电路和存储器芯片;长江存储主营 3D NAND 闪存芯片;法国立联信主营电子连接器和无线射频识别(RFID)产品;紫光控股(原日东科技)主营 SMT 装备,包括波峰焊、波峰焊、迴流焊(炉)等设备。

从营业收入来看,紫光集团的收入主要来自紫光股份,后者主要产品包括服务器、交换机、存储等 IT 基础硬件,以及基于硬件的物联网平台、大数据平台等集成系统和软件产品。

根据 IDC2018 年统计数据,紫光股份的 H3C 品牌产品在国内企业级市场中,交换机、路由器、WLAN 产品的市场占有率分别为 33.2%、27.2%、31.1%,位居市场前列。

紫光股份称,将积极把握技术迭代和智能变革的趋势,融合 AI、5G 和云计算等前沿技术,助力行业数字化转型。

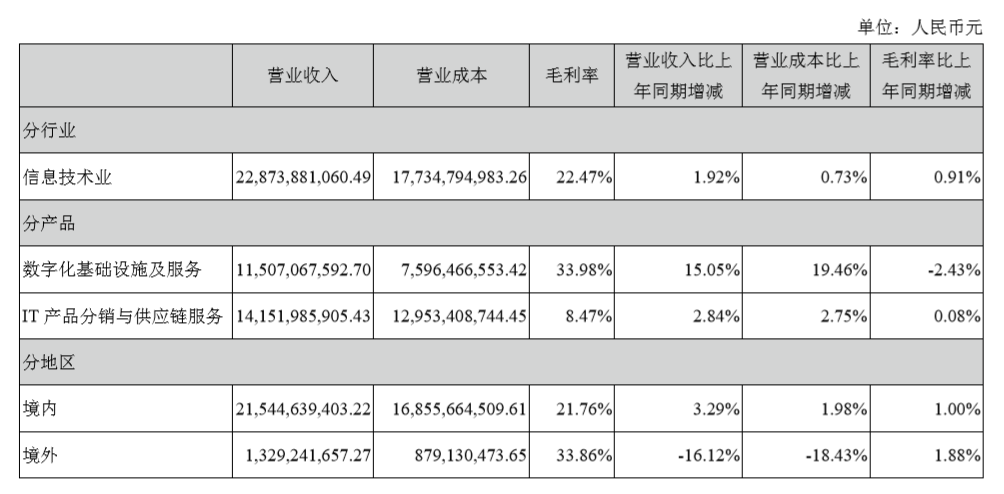

目前紫光股份的盈利能力并不乐观:根据三季度报表,前三季度实现营收 379.55 亿元,同比增长 10.2%;归母扣非后的净利润为 9.11 亿元,同比下滑 2.44%。上半年,紫光股份毛利率 22.47%,净利率 6.15%,在申万三级行业“IT 服务”中处于低位。

而从细分产品来看,紫光股份更像一个 IT 产品经销商。上半年,IT 产品分销与供应链服务占到了总收入的 62.08%,这部分毛利率极低,只有 8.47%。

紫光股份在财报中展现了自己强大的硬件销售能力:承建了“十二金工程”中 9 个金字工程,中央部委和各级国干省干份额超过 70%,承建国家级、部委级、 省市区县级共计 300 余个政务云,服务全部 985 和 211 高校、80% 的教育城域网,服务联通、移动、电信、广电等大型运营商,服务国家电网、南方电网、中石油、中石化、中海油等电力、能源 30 强,服务于 50 余家民航机场、百余条高速公路、百余条铁路和所有在建地铁的城市,承建四大行、三大保险、银联、中金所、中国人民银行清算中心等金融行业数据中心,应用于 301 医院、协和医院等 60% 以上三甲医院。

最新交易日,紫光股份市值 590 亿,市盈率 33.1 倍。

在 2018 年年末,紫光集团董事长、紫光系掌门人赵伟国曾公开表示,“我们这些年很多企业出问题,是因为野心过度膨胀,认为自己无所不能,而且相信运气会再次发生。其实你的能力、边界没那么远,你的运气也没有那么好,所以要小心管理自己的野心和运气。”