诞生 11 年,入华 9 年,今年的智慧城市会更好吗?

城市本身不仅是城市,它还可以是一门生意。

2019 年,随着 5G、AI、云计算等技术不断重新定义着城市的观念,这个冷门生意开始火了起来。不管是互联网巨头还是传统 IT 企业运营商,今年都一致地瞄准了智慧城市,不断加码。

如果说十年前智慧城市还停留在空中楼阁,那么现在,智慧城市建设经过前两年的爆发,已经进入到了理性探索阶段,逐步走向了落地。

2019 年,是智慧城市厂商之间的较量。

智慧城市迈向 3.0

智慧城市是一个在不断发展中的概念,将随着技术、经济和社会的发展不断持续完善。

通俗地讲,智慧城市是指通过新技术改变人们交互的方式,提高实时信息处理能力及反应速度,增强业务弹性和连续性,促进社会各项事业的全面和谐发展。

公开资料显示,智慧城市概念早在 2008 年被 IBM 提出。这个概念在 2011 年的中国开始萌芽,上海、南京等城市就率先做出了相关规划。

此后,中国智慧城市建设的大幕正式拉开,走过智慧城市概念导入的第一次浪潮和互联网厂商全面涌入的第二次变革。如今,伴随着 5G 商用元年的开启,智慧城市已经迈入了 3.0 时代。

在智慧城市 1.0 时代,各个政府部门建立了各自的数据孤岛,到了 2.0 时代,政府系统建设开始呈现横纵分割特征,并形成了基于共享的交换平台和协同应用。

与前两阶段有所不同,在 3.0 时代则要求城市将大数据全面应用,并能够创造性地提升市民的体验。

2018 年 12 月,《新型智慧城市评价指标 (2018)》将市民体验的权重从 2016 年的 20% 提高到了 40%。这反映出一个信号:智慧城市不仅仅是产品,还需要人文关怀,市民的主观评价而非客观数据更为重要。

而 5G 的本质是更广、更快、更强的依据无线传感的信息技术,指向了更高效、更及时的资源运用,为智慧城市的电网 / 动力、交通、安防等方面供给了直接的处理计划,带来了多方面的社会效益和经济效益。

在 5G 技术的支撑下,万物互联的时代已到来,政府进行城市管理的技术手段与工具平台都将焕然一新,智慧城市的建设将成为核心部分。

从 6 月 6 日工信部正式发放 5G 牌照到 11 月 1 日三大运营商共同宣布 5G 商用,中国的 5G 进程比计划整整提前了一整年。

4G 时代,国内已经实现了政务网上办理、扫码乘车之类的“小智慧”。到了 5G 时代,各大厂商则将借助更快的峰值速率、更低的传输时延和更强的连接能力,提升城市云上监管、应急防灾、远程医疗等“大智慧”。

5G 带来的不仅仅是网速的提高,更意味着可靠的低延时海量物联网。

中国联通智能城市研究院院长朱常波强调称,“5G 技术具有大连接高带宽和超可靠低时延的特性,有广阔的行业应用空间,并将为智慧城市提供无限可能。”

平安智慧城市联席总经理兼 CTO 胡玮也曾表示,5G 时代,智慧城市不仅仅表现为物联网、云计算等技术的成熟落地,更重要的是构建城市可持续、高速联动的生态。

行业观察人士告诉 CV 智识,5G 时代,智慧城市的建设更应关注产业深度,因为互联网更多的以物联网形式存在,将城市融为一体。

5G 大幕的拉开,将加速智慧城市发展迈向快车道。

一位中国移动政企业务负责人认为,5G 商用,使得万物互联的物联网有望成为现实。而智慧城市建设也有望在未来一两年内步入高速增长期。

“当前我们搞智慧城市处在非常有利的时期,我们正处在新一轮科技革命和产业变革的浪潮之中,我们智慧城市建设可以乘上 5G、人工智能、大数据这些新一代信息技术蓬勃发展的东风。”中国工程院院士倪光南说道。

针对智慧城市,上海电信总经理马益民也谈到,以 5G+AI 为代表的新一代信息技术,正在为智慧城市全面赋能。在新一代信息技术中,5G 和 AI 是其中最大的变量,也是智慧城市及产业发展的最大增量。

过去 10 年间,虽然网络技术已经从 2G 跨入到了 5G 时代,从某种程度上推动了智慧城市的建设。但不容否认的是,现阶段的智慧城市与传统基础设施相比仍然存在巨大的差距。

同时,智慧城市发展的思路、技术、标准和政策还存在争论和不确定性。

未来的智慧城市绝不只是基于 Nb-IoT 的智能抄表、智能停车、智能井盖,智能杆柱等应用的大规模普及,而是发展智慧应用,并有传统硬件厂商、通信和云服务厂商、AI 技术公司等众多生态位。

现在来看,智慧城市的建设者主要分为以下几类:有钱有技术的互联网企业,在 ICT 领域有相当积累的设备商和运营商们,以及专注于智慧城市领域的企业。

随着 5G 的商用,运营商在智慧城市中扮演的角色越来越不能忽视。

BAT 与运营商们的智慧城市战略

在智慧城市发展的第一阶段,参与智慧城市的建设者还主要是一些传统的 IT 厂商和运营商,互联网厂商还没有大举向智慧城市进军。

在 2014 年 2 月 27 日,一场智慧城市领域中的意料之外发生了。

在这一天,阿里巴巴与海南国际旅游岛先行试验区合作,宣布建立中国首个基于云计算和大数据的数字互联网城市:智慧互联网港湾。

由此,阿里巴巴掀开了互联网企业入局智慧城市的大幕,其他互联网企业纷纷借势抢滩智慧城市,成了智慧城市中名副其实的“野蛮人”。

尤其是阿里巴巴和腾讯,在支付宝和微信都有着各自的“城市服务”,提供公安、交管、住房、民政等政务服务和医疗、水电煤缴费等生活服务。

在 BAT 三家企业中,阿里巴巴算是行动最早,最为积极的,在 2016 年就提出了城市大脑。

城市大脑推出的这三年来,在智慧城市领域也取得了一系列进展。在 2019 杭州·云栖大会上,阿里云方面表示,目前,全球已经有 23 个城市引入了城市大脑,覆盖了交通、城管、文旅、卫健等 11 个领域,48 个场景。

阿里云张建锋在此前接受媒体群访时也谈到,由于智慧城市是一个庞杂的系统,自己每个星期都要跑去政府开好几次会,推进智慧城市相关项目的落地。

与阿里巴巴推出城市大脑的同一年,百度也发布了百度大脑正式发布,此外,百度还推出了 AI City 的“ACE 王牌计划”,计划将通过车路协同 V2X 的办法避免图像识别的缺陷,并用 AI 做预测。

可惜的是,智能车和 5G 尚未普及,加上百度本身的局限性,所以在智慧城市领域追赶 AT 略显乏力。因此,百度除了在 2016 年 12 月 8 日,与宁波市人民政府宣布共构智慧“宁波大脑”创新体系外,之后的合作寥寥。

不过,据百度副总裁、智能云事业群组总经理尹世明最近透露,智能城市正全面进入 ABC+X 智能时代,百度智能云的以 ABC+X 为基础的城市智理平台,目前已在苏州、银川等多个城市试点。

腾讯则走了一条不同的路。2017 年,腾讯与电信、移动、联通共同出资成立了数字广东网络建设有限公司,为广东数字政府改革提供全流程技术支撑,并于 2018 年上线粤省事 APP,以微信为入口整合广东省公共服务。

在近一年,从“数字广东”到“一部手机游云南”,腾讯一直在加大智慧城市的业务布局。在今年 5 月的腾讯全球数字生态大会上,腾讯云总裁邱跃鹏还发布了智慧城市解决方案——“WeCity 未来城市”。

目前,“WeCity 未来城市”已在长沙、江门、武汉、宿州等多个城市落地。

与其他两家强调技术优势所不同,腾讯是基于自己的社交帝国与腾讯云计算能力,在智慧城市建设上利用大流量的社交优势与政府部门合作推出公众号和服务,在政务、旅游、交通等领域发力。

不过,随着 5G 风起,近两年智慧城市的格局也在悄然发生变化,传统的 IT 厂商正在凭借着先天的网络和业务优势卷土重来,加入到了智慧城市建设中,并扮演着不可替代的角色。

中国移动政企事业部市场部总经理张平宗认为,运营商在整个智慧城市规划建设中的作用主要有三点,分别是网络建设的主导者、融入百业推动者和服务大众的先行者。

目前,中国移动在智慧城市领域已经有了一批应用成果,比如搭建“国家远程医疗协同平台”“苏州市电子政务云平台”“上海市电子政务云平台”“5G+ 智能电网”“5G+ 金融智慧网点”等。

对于智慧城市,中国电信也早已有了明确的规划:将以完善城市感知为基础,对时空大数据进行深度挖掘存储;以加强建设城市平安工程为关键,维护城市运行安全;以打造未来城市为目标,利用“数字孪生城市”技术,实时为政府注智、为城市赋能。

同样,中国联通在智慧城市领域也进行了布局,并提出“1+3+n”智能城市产品服务体系,1 是顶层设计,3 是“通信一张网、服务一朵云、运营一大脑”、n 是智慧政务、智能交通、智慧园区等智慧城市应用。

不过,5G 在智慧城市方面的应用,三大运营商的已形成了统一的认识,并先后打出了“5G+ 物联网”双重拳。

毋庸置疑,5G 将带来更广泛的连接,实现万物互联。在这样的背景下,最受益的企业莫过于运营商。

智慧城市是个人战更是团体战

有人的地方就有江湖,有“钱”的地方就有 BAT。

数据显示,我国智慧城市 2022 年市场规模将达 25 万亿元。此外,我国已启动或在建的智慧城市数量居世界之最。

政府在智慧城市的订单预算上也丝毫不手软,动辄以亿元计。比如最近,阿里云城市大脑中标“智慧九江”1.9 亿人民币项目。

面对这样一个万亿级市场,可以说运营商是伴随智慧城市成长的传统从业者,而互联网企业则是这个行业的后来居上者。2019 年 10 月,据不完全统计,智慧城市的建设主要集中在 BAT(百度、阿里、腾讯)、华为以及三大运营商等企业。

一般认为,智慧城市的总体架构包括五个层面:感知层、通信和网络层、城市数据和控制层、城市应用层和支持系统层。

其中通信和网络层、支持系统层是为智慧城市运行提供必要支撑,这三者也被认为是智慧城市的“操作系统”,同时也是运营商的主要发力点。

而城市数据和控制层则是智慧城市的核心功能,也是互联网厂商竞争最为胶着的一部分。

由于智慧城市涉及到城市旅游、交通出行、就医教育、政务便民等方方面面的智慧硬、软件的各层升级。因此,只有运营商企业和互联网企业真正接纳彼此,开放合作才能做好智慧城市这项大工程。

业内分析师认为,新型智慧城市的发展过程中也对传统的生态形成了挑战。其中,技术生态调整最为明显:传统的集成开发正在向系统平台建设转变,以前使用的商业软件也在向开源技术转型。商业生态也在出现调整,从以前的集成商为核心向平台技术提供商转变,从项目制厂商向服务型厂商转变。

国内阿里巴巴、腾讯科技、华为为主的平台企业,凭借着强大的生态建设和整合能力,在这一轮新型智慧城市的建设中竞争力开始凸显。

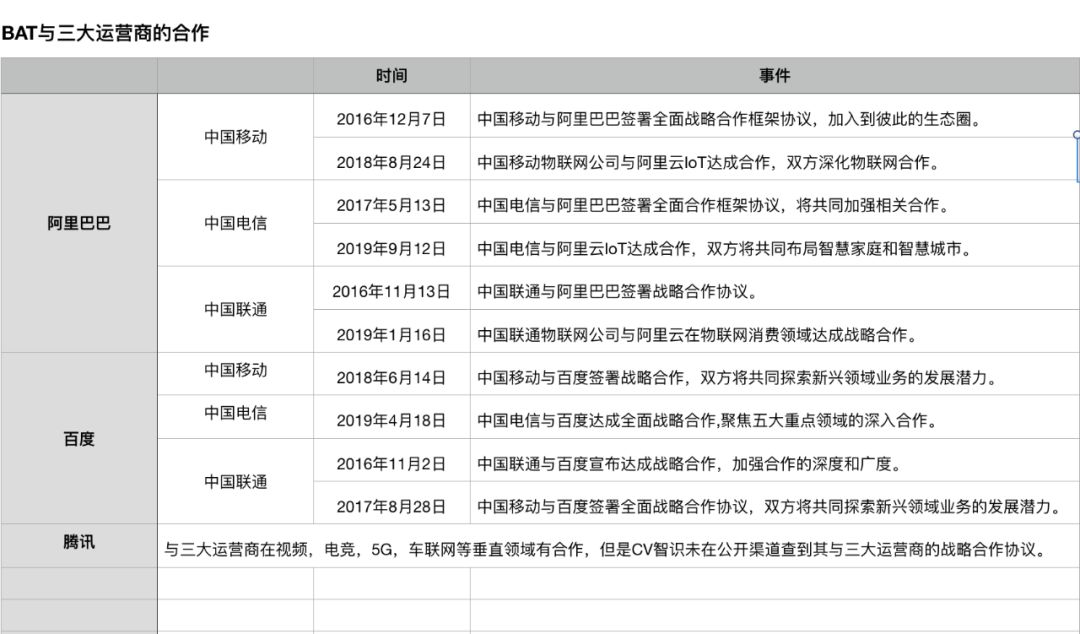

CV 智识查询公开资料发现,BAT 中,只有阿里巴巴与三大运营商及其物联网公司达成了合作,百度次之,但也与三大运营商达成了全面战略合作,而腾讯则与众不同,与三大运营商均未签署全面合作协议,只是在 C 端和车联网等垂直领域有合作。

在商言商,一个巨头企业的自觉,大概就是并不乐意将自己的大蛋糕分给合作方,于是现在的智慧城市格局在寡头游戏之下,还存在着拉拢小企业选择和站队的情况。

而这一点从 BAT 三家在 2018 年和 2019 年的投资版图中就能看出。

根据公开数据,2018 年阿里巴巴投资了 13 家企业服务公司和 9 家硬件公司,同样,腾讯投资了 17 家企业服务公司和 3 家硬件公司,而百度投资了 15 家企业服务公司和 19 家硬件公司。

虽然百度投的公司数最多,但这之中涉及智慧城市领域的公司最少,只有两家,从中也能看出百度对智慧城市业务的重视程度。阿里巴巴和腾讯则是,在 2018 年阿里巴巴在智慧城市领域布局比较激进,腾讯在 2019 年投资智慧城市厂商比较多。

在 10 月底,腾讯还对外正式推出“腾讯 WeCity 加速器”,招募智慧城市六大赛道的企业,并提供资本、技术、资源等加速包,不难看出,腾讯已经意识到自己起跑慢了半拍,正在拉拢合作伙伴全力追赶。

在这之中,阿里巴巴已经先后与 CV 四小龙中的三家进行了投资或合作,为智慧城市布局提速,而腾讯也与软件巨头东软达成了战略合作,双方也将深化在智慧城市的合作。

除了投资组站队之外,运营商和互联网企业还十分重视与 AI 公司的合作。究其原因,智慧城市涉及政务、交通、安防、文旅等各个方面,即使投入再多的资金,也不能将各个领域的公司全面覆盖到。

值得关注的是,在智慧城市的各个板块之中,除了大的平台型公司,AI 初创公司的贡献能力已不容忽视。

银杏谷资本总裁陈向明曾在公开场合表示,智慧城市是一个孵化新产业的沃土,所以城市大脑它不仅仅是一个设施,它更是一个承载数字经济的沃土,每个城市大脑在推进过程当中,它会孕育很多新的产业。

尤其是智慧医疗、智慧交通和智慧社区这样被投资人和产业界统一看好的新领域,创业者们在争相入局,行业不断释放发展潜力。

而新的产业将会带来一批新入局者。相关数据显示,预计到 2020 年,我国智慧城市行业概念企数量将超过 1500 家。

智慧城市的未来蓝图固然很美好,但现实还是给人打击。

目前智慧城市行业还是处于莽荒期,很多应用是离散型的状态,没有形成成熟的系统。同时,各地的智慧城市发展水平和能力不一,实际效益不大、发展碎片化、可持续运营能力不强等问题普遍存在。

此外,与理想情况不同,当下还是各家企业各自为政,用着自己一套方案的情况为多。政府若要与多家合作部分内容或者需要换合作方时,会有对接成本或是要推倒重来。

更为重要的是,智慧城市不同于商业场景,对于非标品的验收也只能通过侧面数据来进行,而城市有没有智慧、城市节能或节约成本多少难以精确描述。

结语

狂热,激战,合作,冷静。经历过阵痛期后,现在越来越多的城市能够以理性的态度看待智慧城市,关注智慧发展为城市带来的实质收益与成本,回归城市发展的本质。

如今中国智慧城市新建设热潮正从一线城市向二三线城市,从中心城市向周边城市迅速蔓延。

智慧城市产业链条也不断拓展和延伸,纵向由上游的研发设计、生产制造延伸到下游最终的消费者和用户,横向由电子政务、智慧医疗、智慧交通等热点领域向智慧园区、智慧农业、智能工厂、工业互联网等应用领域拓展,产业链向纵深方向发展。

技术的迭代、资本的涌入、行业标准的逐渐明晰,2019 年正在一步步推动着智慧城市的建设和发展进入新的台阶。

在这一过程中,布局智慧城市的企业们也开始逐渐找到了自己的定位。在平台侧,以 BATH 和运营商为主的大型企业,进一步开放自己的技术能力,形成了各具特色,各有侧重的生态圈。而巨头之间的关系也不再是完全的对立而是在竞争中合作。

在垂直行业侧,智慧安防,智慧交通,智慧社区等领域已经开始出现如旷视这样的独角兽企业。

在智慧城市的神经末梢,随着资本的涌入,越来越多的初创企业加入到了细分领域的应用探索中,以期在智慧城市的浪潮中分得一杯羹。

这三者的相互依靠,也不断加快在智慧城市行业的布局,成为催生新业态新模式的新动力。