前天,阿里交出超预期的三季度财报后,决定下调下一季度业绩预期

在发布了超预期的 2020 财年第三季度财报后,全球最大的电子商务网站——阿里巴巴,决定下调其下一季度业绩预期。

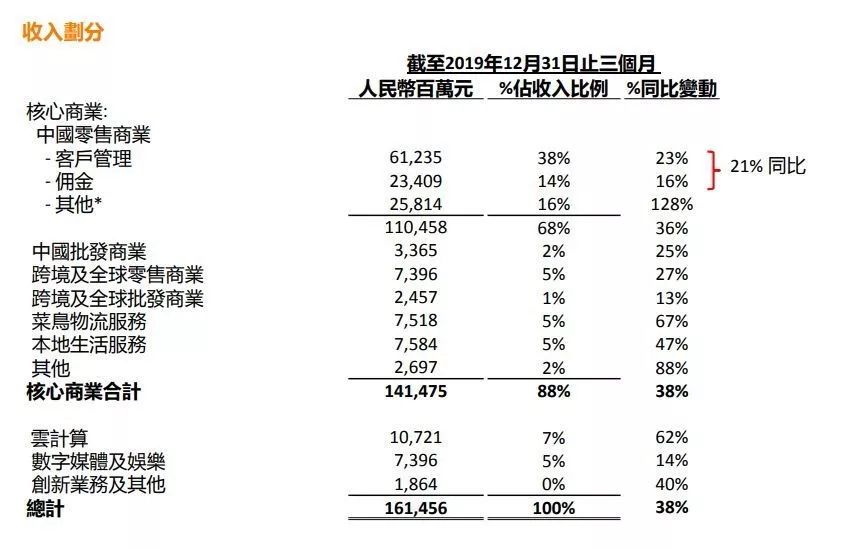

2 月 13 日,阿里巴巴(HK9988)发布了 2020 财年第三季度财报:本季度实现营收 1614 亿元,同比增长 38%,超过市场预期 1592 亿元;净利润为 501 亿元,同比增长 62%。

根据阿里巴巴财报披露的信息,2019 年 12 月,阿里巴巴中国零售市场移动月活用户破 8 亿。第四季度通过淘宝直播产生的商品交易额以及观看淘宝直播的月活跃用户数量,均同比增长超过一倍,天猫线上实物商品支付 GMV 同比增长了 24%。

细分来看,占比 68% 的核心商业实现收入 1105 亿元,同比增长 36%;跨境电商业务同比增长 27%;菜鸟网络收入同比增长 67% 至 75 亿元;本地生活业务同比增长 47% 至 76 亿元。

此外,阿里巴巴云计算业务单季收入首次超过 100 亿元,同比增长 62%,来自公共云与混合云业务的收入贡献均实现增长。

不过,新冠疫情之下,中国商务活动锐减,消费明显放缓,特别是各地交通阻断,这也影响了阿里巴巴在内的网上交易。在财报交流会上,张勇表示,新型冠状病毒的疫情仍在继续,正在对中国经济和世界经济产生重大的影响,也不可避免地对阿里巴巴的各项业务发展带来挑战。

阿里巴巴首席财务官武卫表示,疫情对于这个季度的影响有两方面,一是疫情直接的影响,二是给予商家的扶持和资助的项目。总体上看,这个季度将不排除有较大幅度的放缓。

目前,阿里巴巴针对企业的扶持计划包括:减免平台商家经营费用;提供资金支持,为商家提供低息甚至免息贷款;补贴快递员;提供灵活就业岗位;为企业开放更多数字化服务能力,以及帮助企业远程办公和管理等六个方面推出 20 项扶助措施等。

具体到各项业务来说,张勇表示,疫情对阿里的各项业务来说,有机会也有挑战。

对于电商业务,由于今年春节后不能及时复工,造成商家不能正常经营,物流网络尚未恢复。中国春节结束后的头两周我们留意到对电商平台业务带来负面影响,商家未能恢复运营,也有相当数量的物流包裹未能及时完成配送。

对于盒马鲜生,淘鲜达等业务受益于大量消费者转向网上采购食品,生鲜和大量生活必需品,客单价大幅上升,但是受限于配送能力有限,订单量尚未全面恢复。

在本地生活服务方面,餐饮到店和外卖服务比去年同期有显著下降,因为很多餐厅没有恢复正常运营,但是生活物资网上订购和配送量大幅上升。

而飞猪旅行业务遭遇消费者大面积的机票、酒店、度假服务的退订。飞猪根据国家有关政策,给予消费者无条件免费退订。

不过钉钉将获得爆发性增长机会,利用帮助大量企业远程办公,帮助学校和学生远程上课,钉钉的 DAU 和使用企业组织数连续创造新高。

总体来说,疫情带来的挑战不小。周五收盘,美股阿里巴巴跌 0.4%,报 219.47 美元;港股跌 1.01%,收于 215 港元,总市值 5867 亿美元。新冠疫情爆发以来,阿里巴巴市值一度大幅下挫,从 1 月 21 日至 1 月 31 日,港股阿里巴巴股价下跌近 10%。

不过,张勇仍对未来表示乐观,其举例此前的非典时期表示:“SARS 以后,电子商务获得巨大发展。每次重大灾难发生的同时,总孕育着新的历史机会。”

但此次疫情似乎对电商的利好有限。国盛证券认为,一方面,阿里线上销售额的大头是“出门用”的领域,即男女服装、鞋包等品类,占比达 38.42%,当前这部分需求被大大抑制。

此外,虽然线上购买“在家用”商品的需求会提升, 但其对电商平台的营收贡献较小,以“在家用”食品为例,阿里,京东,拼多多的食品饮料水果等的泛食品销售占比均在 4%-7% 区间内,远小于服装等,同时食品客单价及毛利低,其对利润等贡献率远远小于“出门用”品类。

另一方面,在用户获取上,由于中国电商可挖掘的用户在中短期尚余不足 1 亿,所以本次疫情并不会对电商整体获客有一个大的拉动。

大趋势来看,目前中国电商在消费品零售总额渗透率接近 20%(为全球渗透率之最),整体增速已日渐呈现平缓趋势,国盛证券判断 2020 年电商行业的整体增速将进一步下行。