2019 年第三季度全球存储市场解析

IDC 公布了最新的《2019 年第三季度全球企业存储系统季度季度追踪》。报告显示,市场存储的总出货量,即外部存储加上基于服务器的存储,同比下降了 13.9%,至 98.8EB。IDC 报告表示,全闪存阵列销售势头强劲,实现了两位数增长,而纯磁盘和闪存 + 磁盘的混合阵列的销售则继续下降。

具体在厂商方面,DELL EMC 第三季度外部存储市场收入为 20.758 亿美元,占全球市场疲软的 31.5%,同比增长了 1.3%;排名第二的是 NetApp,市场收入为 6.517 亿美元,分为 9.9%,同比下降 19.4%;HPE 排名第三,收入为 6.322 亿美元,下降了 4.6%,市场份额达到了 9.6%。

2019 年第三季度全球存储市场解析

全球企业级存储市场走势图

排名第四的有三家供应商,分别是华为、Hitachi Vantara 以及 IBM。其中,华为营收规模达到了 4.635 亿美元,同比大幅增长 49.6%,市场份额达到了 7%;Hitachi 营收达到 4.071 亿美元,同比下降 0.4%,占据了 6.2% 的市场份额;IBM 收入增长 1.8%,营收规模达到 3.984 亿美元,市场份额为 6%。

目前来看,华为是市场前五中公司增长最为强劲的。根据 IDC 的数据,Pure 和 Lenovo 的收入增长强劲,但市场规模还未达到最高水平。

2019 年第三季度全球存储市场解析

存储供应商增长速度对比

由于全闪存阵列代表着未来企业级存储的趋势。因此,存储供应商们全闪存阵列的出货情况预示着未来市场竞争的格局。富国银行高级分析师 Aaron Rakers 在给订户的邮件中透露了第三季度全球全闪存阵列市场的一些数字,其中包括 IDC Storage Tracker 相关数据。从这些数据中,我们可以对全球存储供应商的闪存出货情况一探究竟。

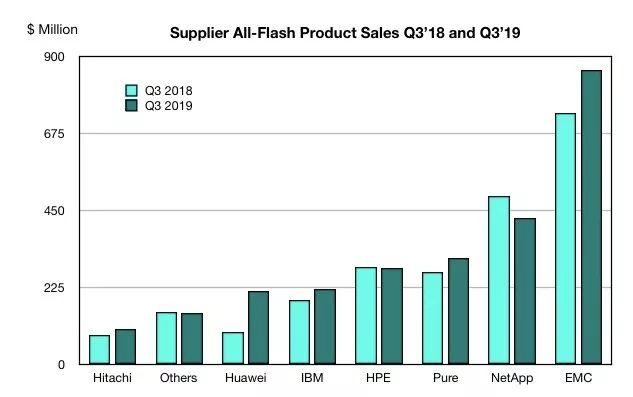

Rakers 透露的数据显示,全球市场第三季度全闪存阵列(AFA)收入同比增长 12%,至 25.8 亿美元,总闪存容量同比增长 40%,约为 3.2EB。19 年第三季度交付的全闪存容量约占外部存储总容量的 13%,高于一年前的 9%。Rakers 审查了 Dell EMC,HPE,Pure Storage,IBM,Hitachi,Huawei 等公司的 AFA 产品销售情况。

戴尔 EMC 以 33.4%的市场份额占据主导地位,高于一年前的 31.8%,约为第二名 NetApp 的两倍。由于其所有产品(尤其是 PowerMax / VMAX AF 和 Unity)的良好增长,戴尔 EMC 的整体 AFA 销售额从 7.35 亿美元增长了 17.2%,达到 8.612 亿美元。NetApp 的市场份额从 21.3%下降到 16.6%。

2019 年第三季度全球存储市场解析

全闪存阵列供应商市场份额对比

NetApp 的 AFF A 系列是世界上最畅销的全闪存阵列,其销售情况比以前要少。在截至 9 月的第三季度中,该产品线的收入为 3.609 亿美元,大大低于去年的 4.309 亿美元。EF 系列和全闪存 FAS 取得了小幅增长,但这不足以抵消 AFF A 系列收入的大幅下降和 SolidFire 收入的小幅下降。

Pure Storage 的收入增长了 15.4%,从 1.887 亿美元增至 2.216 亿美元,市场份额从 11.7%上升至 12.1%。HPE 具有两个 AFA 系列,较大的产品线 3PAR 的销售额在一年中有所下降,Nimble 销售额的小幅增长并未阻止整体销售额下降 1%,从 2.855 亿美元降至 2.826 亿美元。市场份额从 12.4%下降到 11%。

Rakers 没有提供 IBM,日立和华为的具体产品型号的销售情况。但透露,华为 AFA 销售额增长了 122.9%,市场份额从 2018 年第三季度的 4.2%翻了一番,达到今年的 8.4%。这几乎等于 IBM 8.6%的份额(去年为 8.2%),日立的份额也从去年的 3.8%增加到 4%。

总而言之,Purestorage,日立,华为是目前市场增长最为出色的全闪存公司。考虑到中国公司被排除在美国市场之外,华为的成功尤其值得一提。在活跃的市场中,它正成为强大的竞争对手。