2020 年云服务市场的商业变局 | 百云大战即将开启,神州邦邦启动了服务云之争

作者:张贤惠

近日,谷歌母公司 Alphabet 公布了谷歌云计算业务的数据,这一举动将云计算行业重新推到了聚光灯下,微软、AWS 争夺美国防部 100 亿美元云服务合同更是打生打死,云市场大战一触即发。众所周知,全球云市场竞争激烈,在全球疫情蔓延的背景下,更是助推了一批云的衍生应用的爆发,各企业齐发力,试图在云服务市场中占据一席之地,2020 年云服务市场的商业变局随之揭开面纱。

全球云服务市场格局

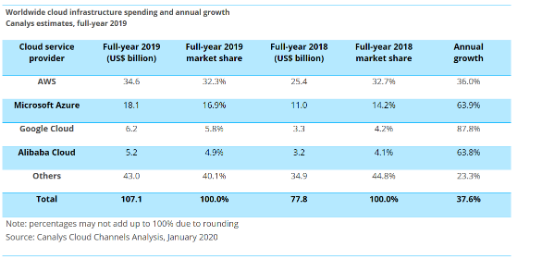

如下图,从研究公司 Canalys 发布的最新数据中,我们可以看到全球云服务市场规模在 2019 年达到了 1071 亿美元 (人民币 7500 亿元),相比上一年同比增长 37.6%,同时,由于云提供商的强劲增长,2019 年的市场规模是 2017 年市场规模的两倍多。Canalys 预计 2020 年全球云服务市场规模达 1410 亿美元,同比增长 32%,到 2024 年将增长至 2840 亿美元 (人民币约 2 万亿元)。

Cloud Infrastructure Spending and Annual Growth, Full Year 2019 (source: Canalys.)

总体来看,云服务市场越来越集中在少数巨头手中,亚马逊、微软、谷歌和阿里云占据着全球 60% 云服务市场份额。亚马逊 AWS 继续领跑云服务市场,但 2019 年其市场份额增速为 36%,低于市场平均值,而微软、谷歌和阿里云同比增长都在 60% 以上,这对亚马逊 AWS 来说压力不小。

中国云服务市场现状

3 月 20 日,英国调研机构 Canalys 发布了 2019 年第四季度中国公共云服务市场报告,报告显示,2019 年第四季度,中国云计算市场规模达 33 亿美元,考虑到市场的长期趋势,在未来,云计算支出将继续保持强劲的增长势头。

中国与全球云服务市场有很大的不同,首先,中国云服务市场最早起源于阿里云的偏执向前,当还在谷歌任职的李开复跑来中国大陆推销云概念的时候,国内互联网巨头影响者寥寥,腾讯的马化腾更是抛出中国的云市场要在许多许多年以后才有可能实现,而马云与王坚则是云市场最早的感知者与潜行者,马云首先控股国内 IDC 与域名巨头万网,而后借助万网的传统渠道力量与市场经验快速切入云市场,而后不断加码云市场的深度布局,直至十年后云市场在中国遍地开花。而百度云则受限于自身的认知定位,仅仅守住个人云盘市场,在拥有国内最大站长联盟群体这一核心资源的局面下,这手好牌最终未能帮助李彦宏赢得云市场的第一轮战争,而以“最理解技术的中国互联网公司”百度也在这一竞争中失去了理解技术前沿的先机。

同样,在传统服务领域,无论是服务于中小企业的新网、新网互联、网宿科技,还是专业的 IT 服务集成商神州数码、中软东软、用友,亦或是基础电信起来的中兴、华为、新华三,市场未能在云市场抢占第一轮的先机。但是,当云市场与数字经济、产业互联网真正开始爆发的潜力的时候,整个市场已经惊醒,巨头们不断吝啬手中的牌与资源,赤膊上阵,从此,中国云市场从原来的玩家稀缺一夜间启动了爆热节凑,无论是传统 IT 服务与互联网巨头,还是中小企业,都纷纷加入战场 ,在优刻得上市敲钟的那一刻起,“百云大战”的趋势已经不可避免。

1. 阿里云作为市场领头羊,在国内份额超过四成

据了解,在 2019 年第四季度中,阿里云排名第一,市场份额环比上涨至 46.4%。在亚太和中国市场,阿里是全球云计算第一大巨头亚马逊的强劲对手,阿里云作为阿里巴巴的王牌之一,四年增长 20 倍,2019 财年营收规模再创新高,服务了全球 300 万企业用户。推动阿里云高速增长核心在于庞大的云生态,具有丰富的应用服务,凭借强大的云计算能力构建云、管、边、端全链路布局。

2. 腾讯云、百度云、华为云等逐步走向市场,阿里云受到冲击

在 2019 年第四季度中国公共云服务市场报告中,腾讯云市场份额 18%,百度云份额 8.8%。

总的来说,各大云计算巨头都是根据自己的优势来定义各自的云。腾讯云先后在游戏云、金融云、视频云、移动云等多个领域布局,而百度云则是在语音和图像识别、智能推荐、深度学习、大数据挖掘和预测等新兴技术方面拥有一定的技术优势,加上华为云等其他厂商向市场的进发,阿里云虽稳站第一但也在受到冲击。

3. 用友云为首的 SAAS 级云服务崛起

近年来,在中国公有云 SaaS 市场占有率、中国企业级应用软件市场占有率等排名中,用友多次斩获第一。从这几年用友发布的财报中可以看出,用友云的营收和利润一直在以高速增长,并保持强劲增长态势,可见经过几年的投入期,用友迎来了稳定增长期,获得大量用户认可。

用友原先是做企业服务跟系统研发的公司,为什么要发展云?其实用云友不是想发展云,而是因为随着云的出现,所有的服务都在平台化,所有的系统都要依托于云,因此,用友云其实目前做的是将软件云化,但是这存在一个战略空白,那就是曾经的服务谁去做?越来越细分,覆盖的领域、地域、种类越来越多的服务谁去做?以什么样的方式去做?那,我们需要带大家去一起分析,找到这个答案。

云计算市场前景可观,“云上云”机遇凸显

在应对新冠肺炎疫情方面,中国云服务商反映迅速,为政府、企业提供了云端计算能力、数字化系统、人工智能等服务,做出了突出贡献。在此带动下,2020 年云计算市场前景可观,政府和企业上云意愿加强,大部分企业正在评估上云路径,将会在未来三四个月内采取实际行动,这让云计算服务商将获得更多的新客户。

伴随着上云用户的不断增多,云端数据体量的不断增长,企业用户对于云计算需求愈发强烈与多样,越来越多的云计算应用场景和云服务模式也由此衍生。技术的融合势必会带来新的安全风险与威胁,同时效率即经济,如何更高效的实施也是各家企业关注的焦点。

纵观目前的云服务市场,阿里云、腾讯云、百度云、华为云,都只是 IAAS,是对硬件资源的云化。但是随着企业上云趋势越来越清晰,实际上,企业已经有很大一个比例简单容易的部分实现了上云过程,目前的问题是传统简单可以通过自主上云的直接解决,那目前还没有上云,而且都是复杂化的上云如何解决?如何去服务?这已经是现有云服务平台自身所不能去参与或解决的了。这必需有新的云,即在云的最底层与云的最高层的云,我们暂且称之为云上云(或云下云,或者服务云)。这些概念不是关键,关键是这些“新云”都是基于云的产业衍生出来的,相当于云的基础支撑,目前市场最需要的是这一块的需求。

需求爆发,云化或平台化的云服务走上前台引发巨大变革

我们看目前市场,“云上云”的领域并没有产生巨头或巨大的企业。因为目前来说,云使得 IT 服务更精分、业务流更复杂、覆盖区域更多、需要的人员也接近天文数字,而云即希望价格更低,这些使得传统的 IT 服务商无所适从,无法适应这样的新兴市场。这就是一个市场变革 ,而且是巨大变革的时间点。

传统一个 IT 服务商,需要销售长期公关、产品设计各类解决方案,而后以巨大的支出成本来服务 IT 需求方,而且要花很大的精力来营销这些解决方案与产品。但是云服务产品细分、拆分、切片产品和服务,需要企业和技术更专业且更垂直,这使得传统服务商的逻辑无法适应,甚至直接放弃对于单价低、服务频次高、服务地域分散的这类云服务市场。

但是云服务的需求是增长的,未来如何去满足如此庞大而复杂的需求呢?

需要将对应的服务云化或平台化,这也就是神州邦邦这类平台化第三方服务平台产生的原因了,这也是引发市场的巨大变革的强劲动力源。

深度解析神州邦邦,如何开启“云上云”时代

神州邦邦是将所有的服务商通过平台化的模式汇集起来,同时,把所有的工程师执行人员往平台进行聚集,这使得神州邦邦放弃了大量去争取直客的过程。因为周期长且容易引发服务商的忌讳,神州邦邦选择大量的开拓邦联盟成员、区域合作服务商、细分品类服务商,这就使得神州邦邦实现的把服务的标准化、切片化、平台化、数字化、可保障化的过程,使得所有的服务可以标准化、使用保险机制,使得所有的服务可以让需求方放心,即便是非常关键性的需求也可以安心交由神州邦邦平台来处理。

由于神州邦邦面对巨大的服务商与工程师群体,就要满足如此大量的市场供给方,就需要形成平台获得利益的平台。神州邦邦会不断切分,让某一服务商专精于某一个细分品类,专营于某些细分区域,这样,市场就会形成一个碎片化的需求与碎片化的切片市场,而这洽洽最适合的就是满足云平台的各类需求,因为它同时实现了高实时性服务、高标准化服务、高可控性服务,同时实现了可以超低价格承接云服务,超广覆盖满足全国,甚至未来全球的服务覆盖。

未来,当纯创新型的产口及公司出现时,他们都可以借助神州邦邦平台获得订单,这也就是神州邦邦为什么会大力宣传微渠道合作模式的逻辑了。因此,我们看到的是最终几千万的企业的上云服务、云化需求、数字化需求、订制化需求,都会向服务云进行集中,由这类第三方平台,提供全生命周期的,价低质高的服务,这也就是云上云时代的开启。

近期我们看到,神州邦邦大量开拓云服务商,开拓这一领域的供需双方,且正准备开放的云服务市场,是从底层的 IAAS 到云服务工具的全程供给,这洽洽对上了笔者的预判。

结语

市场从来都是瞬息万变,弱肉强食。我们相信,未来的云服务市场,一定会经历百家争鸣,甚至会上演百团大战、百云大战。而 2020 年的疫情,以及神州邦邦不断拓展云服务市场,正是引爆百云大战的关键所在。我们可以拭目以待,2020 年,IT 服务与互联网的江湖,将再起风云!