To B 和 To C 的混合增长,SaaS 增长的第二曲线

To B 和 To C 的混合增长,SaaS 增长的第二曲线今天讨论的内容:

商业化体系的开放设计

Zoom 和 Slack: 不只是 PLG 的成功

产品与销售:两条线的增长

落地选项

结论

给大家的问题

言归正传,最近大家都在聊怎么找到中国的 Slack 和 Zoom。

Slack 和 Zoom 的成功是商业化的成功,这个毋庸置疑。

毕竟,这类企业商业模式的增长速度,毛利率,持续增长能力,上市前烧很少钱的投资高效率,大家有目共睹。

今天这篇文章旨在寻找他们商业化里面一些隐藏的共性,是我对如何寻找中国 Slack 和 Zoom 类企业的一种判断,同时也是对希望长成那个样子的中国企业商业化路径的一个建议和指引。

一、商业化体系的开放设计

我们做规模化增长设计,其实对技术本身等等没有太大兴趣,或者不觉得技术本身是决定企业成败的关键。

毕竟不管技术好坏,是否尖端稀缺,商业化的成功才是做公司的最终目的。而商业化在我们看来无非是周期,客单价,转化率的不同组合复杂程度的集合而已。

在规模化的过程中,技术变成了产品才算刚刚起步,产品设计本身自带商业化内核才是真正牛,产品商业化跑出来规模化体系之后公司才可能真的有投资价值。

而 B2B 商业化本身如果只有传统销售环节,只崇尚打大单,就会在企业长大过程中不停撞墙。反过来,2C 背景的 CEO 过来做 2B,只会做大免费产品的盘子,没法变现,这也是个大问题。

商业化体系化本身是个不断复杂不断进化的过程。我们对自己的商业化体系最终长成什么样子一定要有开放心态。

这个开放心态背后的逻辑是,SaaS 只是你想要做的事情的一个载体。这个事情本身有关情怀,梦想,但实质就是一个生意,本身可能会牵涉到 2B 或者 2C,或者有交易环节。所以想要跑通商业化,首先要定义自己想要做的事情是什么,其次是设计什么样的生意模式可以帮你做到这个事情。

不要拘泥 SaaS 是否纯粹,她只是一个载体。不要为了 SaaS 而 SaaS。

商业模式的设计一定要开放,可以有各种元素,不能拘泥。

二、Zoom 和 Slack,不只是 PLG 的成功

我们看硅谷新兴公司如 Zoom 和 Slack 的成功,绝大多数的人会认为他们就是产品的成功,所谓 PLG 产品驱动的内生性增长 ,没有销售或者及其不重视销售。

错!很多人会拿做 IT 开发管理的澳大利亚公司 Atlassian 来做 PLG 的典型案例。2002 年创立,2015 年上市。不算快,因为从头就赚钱。全球 15 万企业客户,年收入 12 亿美金,市值 300 亿,PS 值是令人发指的 30 倍。

就像 Salesforce 标榜”no software”一样,Atlassian 引以为傲的是”no sales”。没有销售人员,产品自己卖。产品好,客户喜欢,口碑病毒传播,没有销售,是个传奇。

事实呢?公司创立的前十年,应该真的没有销售人员。但是今年是第 17 个年头了,根据年报,他的销售和管理开支已经达到了大约 5 亿美金,占收入的 40% 了。

什么意思?第一个十年,的确靠产品打出了一片天下。收入是 1 亿美金,没有一个销售人员。确实是个 PLG 的传奇。

但是第二个十年,从一个亿拉到 12 亿,他的打法其实发生了根本的变化。

从单一产品驱动的增长,转向了产品和销售双轮驱动。而后者,是他第二个十年 12 倍增长的核心。

你以为 Zoom 就是简单的 PLG 吗?Slack 也是吗?

他们比 Atlassian 还早就有了销售团队。

Survey Monkey 知道吗?做线上问卷服务,2007 年创立,到今天依靠产品内生性增长用户达到 6000 万。

他的年报里说“从历史数据上看,我们的业务模式的增长动力来自原生用户和病毒式增长,尤其是免费用户转换为付费用户,产生了大约 80%的个人付费新用户。“

但是”目前我们正在扩大曾受到限制的销售队伍规模。“

Dropbox 和 Box 大家是否一直会混淆不清?我以前也会,因为两家都是做线上存储的,但是两者之间 Box 更加关注企业级客户,而 Dropbox 更加关注产品的原生性增长和销售体系的结合。Dropbox 的市值是 Box 的 4 倍。

采用这种混合增长方式获得成功的公司还有很多。比如:

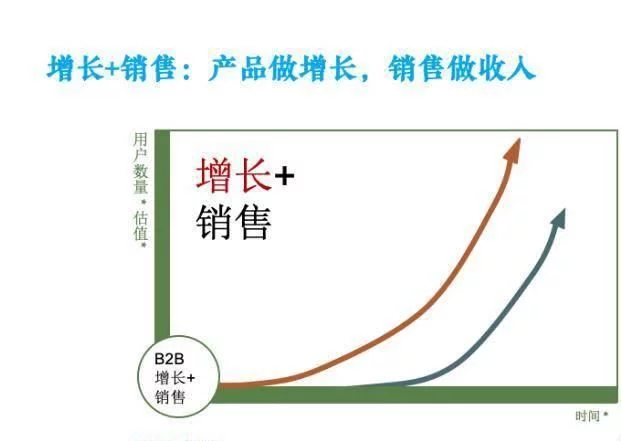

我把这种增长叫做 SaaS 增长的第二曲线。

第一根是产品驱动增长的曲线,第二根是销售驱动增长的曲线。两者成为一套体系,做对的话,可以带来公司巨大的营收增长。

有人可能会说,在中国做这种尝试的公司很多,比如问卷网,易企秀,就是用 2C 产品做 2B 嘛,简单!

然后大部分认为这个事情简单的人做了一段时间之后就会败下阵来。他们会说“To B 的增长逻辑与 To C 逻辑相左,内生性不同!”似乎 To C 和 To B 的逻辑无法兼容。

事实呢?

的确,做惯 2C 的人在 C 这里再成功,也很难抓住 B 的痛点,不知道如何帮 B 解决问题,让 B 掏钱。

但这并不代表懂得 2B 痛点的人,不能通过一些 2C 的技巧,做出一个让 B 的终端用户超级喜欢的产品。

对的,这里的关键词是“终端用户”。他们是 C。

抓住终端用户的某些痛点刚需,用产品驱动出来一个 B 的基本 C 盘,然后用 2B 销售的方式慢慢吃。

为什么不?

三、产品和销售,两条线的增长

两条线的增长模式,其实可以从根本上解决几个 To B 增长最大的痛点。

我跟很多 CEO 讨论 2B 销售的难点,大家公认的有三点:

获客难

销售需要改变客户认知,更难

产品非刚需,可有可无,购买低频,最难

那么如果前面有一个面对终端用户的 C 级产品呢?

获客?商机从体验过 C 级产品的现有用户中转化,靠内部口碑推荐。

客户认知改变?不存在的。全部用户都已经被洗过脑,准备好被你收割。

产品可有可无?产品在哪个行业 / 场景高频使用,刚需就在那里。

我在说什么?

做传统软件的,是时候考虑在前面放一个非常棒的轻产品来拉动需求了。

历史上,传统软件通常会有意把产品做的复杂,这样才能显得专业,然后才需要传统销售以沟通者的角度来做客户关系管理。

但是这条路已经走不通了。或者说这是一条长期主义的路,走不快。

他会堵在获客上面,客户认知上面,刚需场景找不到。

即便 TO 大 B 的产品,也要考虑做的更简单,更加贴近终端用户。

产品设计不是为了高管买单,而是终端用户。

一个好的 To B 的生意,无论你是从大 B 还是中小 B 收钱,都值得再加上一个 To 终端用户 C 的基本盘。用这个基本盘解决获客,认知和刚需问题。

四、落地选项

这个两条线的商业模式在中国最大的落地平台是什么?

企业微信,钉钉,还有飞书。

对于在这些平台生态里面的第三方产品来说,平台就是他们的第一条线。相当于把第一条线外包了。

但是对于主动或者被动选择不加入这些生态的企业来说,怎么构筑自己增长的 To C 的基本盘?

两条线一开始肯定不兼容,是不是需要找两个 CEO 来做?

一个公司两个 CEO 两根增长线的话,中间怎么协调?

等一下,为什么要协调?

因为前面的坑太多了:

C 线增长太快,B 线销售没有收租的好办法。商业化失败。

C 线增长并没有自然引出 B 线销售正确的买方人设。比如开源社区,行业用户社区等。商业化失败。

C 线增长反而让 B 线销售客单价降低。失败。

C 线增长太慢,B 线销售并没有取得获客红利。碰上公司没有战略定力。C 线卒。

B 线的销售故事与 C 线增长故事矛盾。失败。

B 线销售急于收割 C 线增长红利,两者之间没有协调出总体商业化战略节奏,失败。

所以说,协调重要吧?那么是不是这个协调的工作应该董事长来做?

无论是不是这么安排,中间需要有个协调人来帮助公司淌过上面这些坑。在企业微信,钉钉,还有飞书生态里的 CEO,其实如何与平台协调也是他们花大力气在做的工作。

结论

我一直说,不要为了 SaaS 而 SaaS。SaaS 就是一个生意,是你想做的事情的载体。

SaaS 收入的估值是高,因此这部分收入占你总收入的比例的确越高越好。

但是这不妨碍你做人力密集型的交付和其他专业服务比如咨询。因为这些元素都是你商业模式的必须。

不要为了 SaaS 而 SaaS。无谓的追求 SaaS 的纯粹,那就是给自己找麻烦。那么再往大了说,不要为了 To B 而 To B。如果有必要,你的商业模式里面当然可以有 To C 的元素。

B2B2C。B2C2B。

我在说的是,你的生意可以是 To C 开场,然后 To 小 B,最后 To 大 B。或者几条线齐头并进,互为依托。

今天被获客所困的 To B 生意,都需要积极考虑如何加入 C 端的元素。

今天已经有了 To C 元素的生意,必须珍惜这个元素在长期发展中的巨大意义。坚持两根曲线发展,不能动摇。你现在考虑的,应该是如何将两者互相的拉动效应做的更加完善。

To C 融入 To B,To B 吸收 To C,两条增长曲线的混合发展,可能就是前面 20 年 To C 大发展之后,接下来 20 年中国 To B 增长的最大红利。

不相信的话可以关注一下现在 To C 企业人才向 To B 企业流动。

其实我觉得,这个流动的步子还可以再大一些。

题图来自 Unsplash,基于 CC0 协议