【国金研究】服务器芯片逆疫情求生

创新技术与企业服务研究中心

半导体陆行之团队

投资建议

◼投资策略:虽然全球新冠肺炎疫情可能在 6 月底以前趋缓,但在疫苗发明前的各种民间及商业活动还是要靠着各种如雨后春笋般冒出的线上服务来帮忙控制,在 4G 手机及车用半导体需求不振下,服务器,笔电,游戏机这些高效能运算 (HPC) 的芯片客户反而让台积电 2020 年营收同比仍然能增长 15-19%,各季度营收环比持平,这让我们预期提供服务器远端控制芯片的信骅,服务器内存接口芯片的澜起,x86 服务器 CPU 龙头的英特尔,服务器 AI GPU 训练及推理加速器的英伟达,及 x86 服务器 CPU 后起之秀的超威将从二季度起出现数个季度超过 10-15% 的环比增长。所以我们建议在肺炎疫苗还没出现前,重点关注服务器逻辑及存储芯片及高效能运算芯片公司。

◼全球推荐组合:信骅(>95%), 澜起 (>95%), 英特尔 Intel (36%),英伟达 Nvidia (31%), 超威 AMD (10-20%),(%) 指的是服务器芯片占营收比。

行业观点

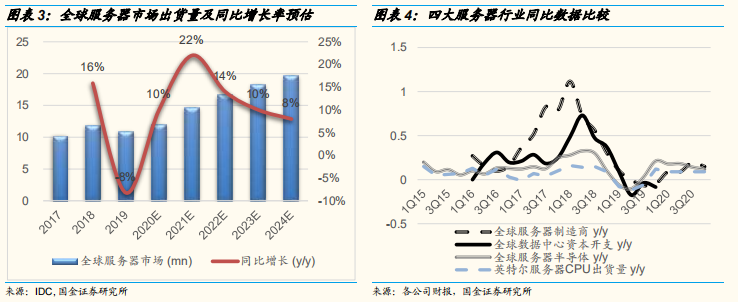

◼2020 年服务器芯片市场增长 > 10%:在 2019 年衰退近 5 个点之后,我们估计全球服务器市场出货量在 2020/2021 年有 10%(从之前的 8% 上修)/22% 的同比增长机会,英特尔之前公布其去年服务器 x86 CPU 出货量在同比衰退了三个季度后, 四季度同比却增长了 12%, 而云端服务器 CPU 四季度更大幅成长了 48%。统计彭博及 Wind 分析师对全球服务器相关公司 2020 年营收的预期,(浪潮 36% Y/Y,中科曙光 (40.830, 3.71, 9.99%) 11% Y/Y,纬颖 20%Y/Y,信骅 22% Y/Y, 澜起 42% Y/Y),加上我们相信服务器需求将被各种线上游戏,影音串流,会议,办公,教学,医疗所带动,高速,低功耗需求让半导体芯片朝向更先进制程(Intel 10nm, 10nm+, AMD 使用台积电的 7nm,7nm+, 5nm 制程), 更多的核芯运算,更多的 PCI Express 接口, 及更多内存通道方向迈进,预期 2020 年全球服务器芯片市场同比增长可轻易地超过 10%。

◼服务器芯片各领域龙头:1)英特尔要是能在今年顺利推出 10nm Ice LakeSP, 明年推出的 10nm EUV Sapphire Rapids, 其新设计及制程工艺才能在速度,耗能,成本与 AMD 竞争;2)AMD 使用的台积电 7nm EUV 制程跟英特尔的 10nm 制程不相上下,但使用台积电 5nm EUV 制程的 Genoa 才有机会制衡 英特尔 10nm EUV 的 Sapphire Rapids/Eagle Stream。3)我们估计信骅二季度营收有 15% 以上环比及 60% 以上同比增长, 主要受惠于服务器市场需求强劲及其白牌客户拿下华为部分 x86 服务器市场份额。4)英伟达安装在服务器的 AI GPU 加速器就像扮演训练人工智能增强推理能力的角色,我们初估英伟达服务器 AI GPU 加速器芯片 2020 年同比增长 25% 以上, 比起 2019 年的 2% 好很多。5)澜起 Montage 主导服务器存储器控制芯片市场并受惠于服务器每年量的提升, 使用 DDR5 内存接口芯片将加一颗资讯缓冲器及提升价格,因英特尔将推新的 x86 CPU 让存储器通道增加 33%,我们估计澜起未来五年同比增长应该会超过 25%。

风险提示

◼如果全球新冠病毒肺炎疫情不断扩大,可能降低对服务器的投资,对服务器芯片行业造成重大影响。美国政府持续利用其半导体技术优势来封锁华为及海思,可能造成国内 ARM 服务器大幅增长而不利于 x86 CPU 服务器,AI GPU 加速器,服务器远端控制芯片龙头公司。

一、服务器芯片逆疫情求生

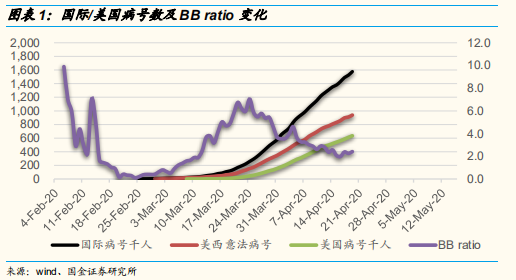

2019 年 12 月开始,湖北武汉区现多例新型冠状肺炎 (COVID-19) 感染案例,春节期间武汉乃至全国各省市疫情进一步加重。为了控制疫情扩散,中国大陆政府对大陆超过 90 个城市进行全封城,半封城,这其中包括北京,上海,广州,深圳四大一线城市。封城,半封城,地方政府延期复工要求的严格管制所造成的员工人流中断,某些零器件生产中断都对创新技术科技产品如 4G/5G 智能手机,服务器,笔电,游戏机,还有很多消费性电子产品的生产造成不顺,但在到了四月,我们预估整体中国大陆的组装供给已经超过产业链需求,产能利用率应该都已经超过 80%, 国内科技行业如封测,设备,显示面板,电子零器件,组装等部分公司在疫情趋缓后的营收及获利反弹也会最可观。

而在需求方面,线下 4G/5G 智能手机因欧美各国相继执行封城及锁国造成消费者外出大量减少而需求大降,我们因此进一步将全球 2020 年 5G 手机出货量从 1.7-2.0 亿台下修到 1.5-1.7 亿台,全球 2020 年智能手机出货量预估将下滑超过 10% 到 12 亿台,国金创新数据中心资料显示国内手机激活数一季度环比衰退达 26% (季节性环比衰退 10-15%),而全球手机销货数量一季度环比衰退超过 15%,但家庭用消费性电子产品及软件需求将暴增,如线上,线下游戏机,线上串流影音视频,电话/视频会议软件服务,远程办公、在线教育及医疗的流量大幅增加,因而驱动笔电,云端服务数据中心及通讯运营商在固态网络资本投资的力道加大,这多少弥补一些智能手机需求不佳对创新技术及全球半导体行业 2020 年营收的影响。举例而言,随着欧美新冠肺炎疫情惡化,居家隔离上班上课已成常态,不仅造成美国网络流量大增,也迫使 Netflix,YouTube 在欧洲调降影片高清画质,以免流量负荷太大造成欧洲网络瘫痪。美国威瑞森电信(Verizon)最新调查发现,美国网络流量在 3 月 16-20 这一周內增加 20%,同一期间线上串流需求增加 12%,虚拟私人网络(VPN)流量增加 30%,线上电玩流量更暴增 75%。

二、服务器芯片双位数增长可期

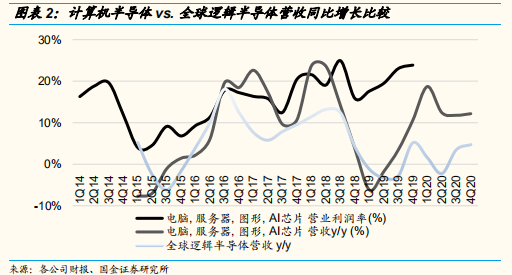

因为新型冠状肺炎 (COVID-19) 继续在欧美国家扩大,而带动各种线上游戏,线上视频(Netflix, YouTube, Facebook, Twitter, Instagram),电话/视频会议软件服务,远程办公、在线教育及医疗的流量大幅增加,我们因此上修全球计算机半导体(服务器,桌上型计算机,笔电 x86 CPU,GPU, AI) 市场将在 2020/2021 年同比增长 7-9% (从之前预测的 6%/6%), 但预期个市场应该是由 AMD 的 7 纳米 Rome 及 7 纳米+ Milan 服务器 CPU,Intel 38 核心的 10 纳米服务器 CPU Ice Lake,华为 7nm 鲲鹏服务器 ARMCPU, 中国长城 (13.350, 0.75, 5.95%) 16nm 的 四核飞腾 FT-2000/4, 信骅及新唐的服务器远端控制芯片 BMC (Baseboard Management Controller),AI ASIC/GPU, 澜起的内存接口芯片,三星,海里士,镁光所设计及生产的服务器用 DRAM,这些芯片市场以超过 10% 以上同比营收的增长所带动, 这远比以智能手机芯片为主体的全球逻辑半导体 2020 年营收 1-3% 同比增长来得好很多(因为全球新冠肺炎扩大,我们将之前 8% 同比增长预测下修)。

◼ 2020 年服务器半导体市场增长 > 10%:在服务器市场于 2019 年衰退近 5 个点之后,2020 年服务器半导体市场增长可期,英特尔之前公布其去年服务器 x86 CPU 出货量在 1Q/2Q/3Q19 同比衰退了 8%/12%/6%, 但四季度同比增长了 12%,而云服务器客户于四季度同比大幅成长了 48%,而在

三季度同比需求拐点出现后,我们估计全球服务器市场出货量在 2020/2021 年有 10%(从之前的 8% 上修)/22% 的同比增长机会, 而统计彭博及 Wind 分析师对全球服务器制造商及半导体相关公司 2020 年营收的预期,全球服务器制造商及半导体市场(浪潮 36% Y/Y,中科曙光 11%Y/Y,纬颖 20% Y/Y,信骅 22% Y/Y, 澜起 42% Y/Y)于 2020 年同比增长应该可以轻易超过 10%,因为我们认为服务器需求将被各种线上游戏,视频,会议,办公,教学,医疗所带动,高速,低功耗需求让半导体芯片朝向更先进制程(Intel 10nm, 10nm+, AMD 使用台积电的 7nm, 7nm+, 5nm 制程), 更多的核芯运算,更多的 PCI Express 接口, 及更多内存通道方向迈进,加上良率不佳,产能短缺,所以我们不排除单价的提升会让 2020 年全球服务器半导体市场同比增长轻易地超过 10%。

◼ 服务器产业链受惠可期:当然服务器及服务器半导体市场的复苏,也会带动内存 DRAM,闪存 3D NAND 市场,以及 x86 CPU 大载板(Ibiden,hinko, 欣兴),服务器 CPU 插槽 (嘉泽),服务器 x86 CPU 晶圆代工(台积电 7nm, 7nm+, 5nm),封测(通富微 -AMD, 日月光/长电 - 海思鲲鹏)市场的复苏。举例而言,DRAMeXchange/TrendForce 最近预测服务器用内存 DRAM 二季度价格将环比上涨 20%, 这对 2020 年全球内存 DRAM 市场的增长有 7 个点的贡献。

◼ Chiplets 小芯片架构利好封测及 ABF 大载板行业:在 Intel 雇用了前 AMD CPU 架构师 Jim Keller 后,我们预期英特尔未来也要跟随 AMD 在 2021 年推出小芯片 (chiplets) 大载板架构 10nm++ 的服务器 x86 EagleStream CPU 及 FPGA 来改善良率及成本, 我们期待这趋势利好于封测及 ABF (Ajinomoto Build-up Film)大载板行业及其龙头厂商 Ibiden, Shinko, 欣兴 Unimicron。ABF 树酯载板是由英特儿所主导的材料,适合高脚数,细线路,高传输,耐高温 x86 CPU 封装。

三、服务器芯片相关供应商

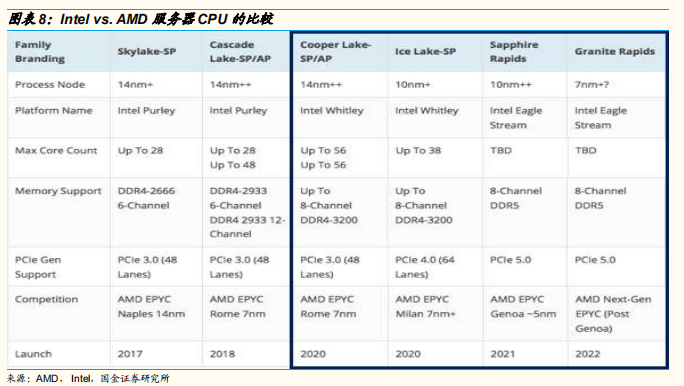

◼英特尔 Intel 在 10nm 的逆袭: 在 10 纳米制程一连串的新产品推出延迟后,英特尔终于要在 2020 年末或 2021 年初推出其第一颗 10nm (相当于 TSMC 的 7nm) 服务器 x86 CPU Ice Lake-SP, 虽然 Ice Lake-SP 最多只能有 38 核心,比起 AMD Rome 的 64 核心还是有些差距,270 瓦的散热设计功耗 Thermal Design Power TDP 也仍高于 AMD EPYC 7742 的 225 瓦,低于 AMD EPYC 7H12 的 280W, 但提升了 CPU 到内存的内存条通道从 6 到 8,可连接 64 条 PCIe 4.0 通道, 然而其内存条通道增加到 8,但仅跟 AMD 7nm 的 Rome 相同,而 64 条 PCIe 4.0 通道,还是明显低于 AMD‘s 128 条 PCIe 通道。但就制程而言,英特尔的 10nm 制程工艺在鳍片间距 Transistor fin pitch (34nm) 是大于台积电 7nm 制程 30nm 鳍片间距, 但 54nm 栅极间距 Poly pitch/contacted gate pitch 是小于台积电的 57nm, 36nm 金属间距 metal pitch (interconnects) 也是小于台积电 38/40nm。所以 AMD 除了在小芯片架构,成本结构,耗能,及 128 条 PCIe 通道上占有极大优势外,在比较使用台积电 7nm 制程的 AMDRome CPU 与英特尔的 10nm 制程的 Ice Lake-SP CPU 后,在执行速度,晶体管增加数就略逊一筹。这就是为什么有些测试机构(GeeBench)发现英特尔 Ice Lake-SP CPU 以不到一半的核心, 提供近 80% 更快的执行速度打败 AMD Rome CPU。而英特尔将在明年推出的 10nm EUV 服务器 CPU 是建立在 Eagle Stream 平台的 Sapphire Rapids, 将采取小芯片架构来改善良率,成本,及耗能,并用 DDR5 存储器及 PCIe 5.0 通道来加快系统速度。这就是为什么 AMD 不能用台积电的 7nm EUV 制程工艺产出的 Milan CPU 来竞争,而要用台积电 5nm EUV 制程产出的 Genoa CPU 来竞争。

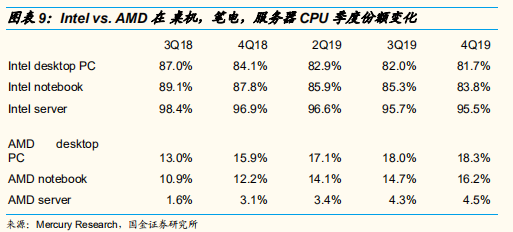

◼超威 2020 年推出 7nm EUV Milan 及 2021 年推出的 5nm EUV Genoa: 为了因应英特尔 10nm Ice Lake-SP 及 10nm EUV Sapphire Rapids 的上市,AMD 将于今年下半年推出使用台积电 7nm EUV 制程的 Milan 服务器 CPU 及于 2021 年推出 5nm EUV 制程的 Genoa, 虽然 Milan 服务器 CPU 的核心数及内存条通道数与 Rome CPU 相同,目前仍无法判断 Milan 的 PCIe 通道数增加多少,不管如何,台积电的 7nm EUV 制程在耗能上及执行速度都比 7nm 制程好了超过 10%, 而晶体管密度增加 20%,我们相信 AMD 使用的台积电 7nm EUV 制程跟英特尔的 10nm 制程不相上下,但使用台积电 5nm EUV 制程的 Genoa 才有机会制衡 英特尔 10nm EUV 的 Sapphire Rapids/Eagle Stream。岁然去年 AMD 预期在今年 2Q20 拿下 10% 的服务器份额,但我们认为 AMD 是用 2000 万颗服务器 CPU 市场来作为分母,而英特尔在计算服务器 CPU 份额是包括了通讯基地站所用的服务器 CPU, 总计约 3000 万颗, 所以就英特尔的标准而言,超威 AMD 要拿下广义的服务器 CPU 市场近 10% 的全年份额,可能要等到 2021 年才有机会达到。

◼服务器远端控制芯片龙头信骅 Aspeed 不畏疫情: 在服务器远端控制芯片(BMC, Baseboard Management Controller)龙头大厂(60-70% 全球份额)信骅公布环比增长 1%,同比增长 33% 的一季度营收后,我们估计信骅二季度营收有 15% 以上环比及 60% 以上同比增长, 我们认为信骅主要受惠于其白牌客户拿下华为 (华为自行设计其服务器远端控制芯片) 部分 x86 服务器市场份额, 当然也受惠于大量服务器的建制,为了增加线上游戏,线上会议,线上教学,远程办公等。除了 Dell 主要使用新唐(4919 TT)的控制芯片,HPE 使用自己设计的芯片外,信骅的芯片似乎占领各种 x86

(Intel, AMD), ARM, RISC V 服务器平台。

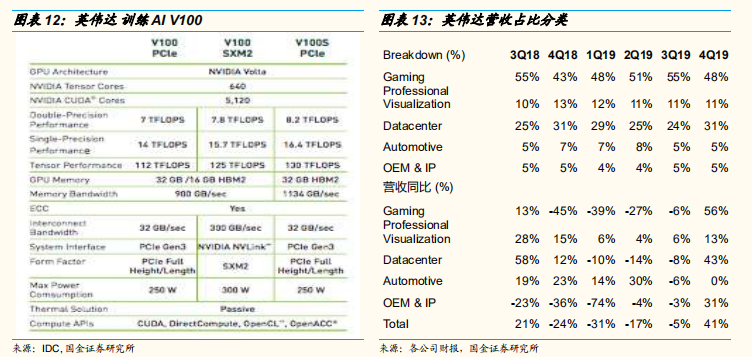

◼英伟达 Nvidia 主导 AI 服务器市场:除了 Intel 及 AMD 的 x86 CPU 在服务器中扮演心脏的角色,Aspeed 扮演管理的角色外,英伟达安装在服务器的 AI GPU 加速器就像扮演训练人工智能增强推理能力的角色, 而其中的 Volta GPU 芯片架构,具有 210 亿个晶体管,使用第二代高频宽存储

器 (High Bandwidth Memory , HBM), 加入新的 Tensor 核心, 每颗用 Volta GPU 架构的 V100 芯片模组提供 125 Teraflops (每秒 125 兆次浮点运算) 的运算速度,通过 NVlink 一般在一个服务器中,可连接安装 8 个 V100 GPU,可使用近 500 个应用软件并相容于目前市场上大多数的深度学习架构。因为具有 AI GPU 加速器的服务器比重会从现在不到 10% 持续提高,所以英伟达未来在服务器 AI GPU 加速器的增长动力可期。我们目前初步估计英伟达服务器 AI GPU 加速器芯片 2020 年同比增长 25% 以上, 比起 2019 年的 2% 好很多。

◼澜起 Montage 主导服务器存储器控制芯片市场:为追求 CPU 到内存的高速通道更顺畅,我们初估于 2022 年 1+10 内存接口芯片(初估价格为 US$20-25 vs. 1x DDR5 RCD 为 US$4-5)在 DDR5 模组的比重将会达到 10% 或更高,这种变化将会明显提升每片内存模组的平均内存接口芯片单

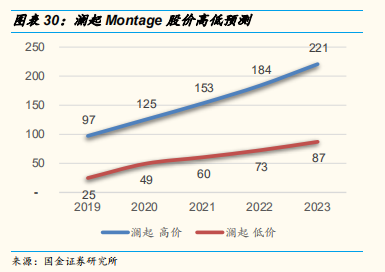

价未来三年达到 7% 复合增长率。而因为 5G 在 5 年后所带来的数据爆炸对服务器总体新增量将达近 1000 万台,或在 10 年后达到 2000 万台的总体新增总量。这表示光靠 5G 基础建设的建制对每年的服务器总体新增量就有超过 10%。因为澜起建立了 DDR4 的内存接口芯片新标准,我们估计澜起的全球市场份额从 2016 年的 31%, 逐年拉高到 2018 年的 47% 及 2019 年的 49%,要是澜起能领先 IDT 及 Rambus 推出速度快,耗电低的 DDR5 1+10 内存接口芯片, 澜起就能有每年 2-3 个点的市场份额增加。我们认为从今年开始,服务器将从 6 通道的 Intel 14nm 转到 8 通道的 Intel10nm 或 8 通道的 AMD 的 7nm+ CPU,这样对服务器内存模组及接口芯片组有 >10% 年化的同比增长 (三年共有 33%(8/6)的同比增量)。而且我们估计英特尔从明后年开始将陆续推动 4/6 颗 CPU 的服务器, 这多少会带动服务器内存模组及接口芯片的额外需求,我们估计未来五年同比增长应该会超过 25%。

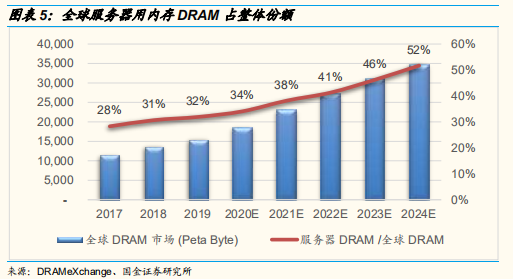

◼存储器的需求驱动力在服务器: 就全球 DRAM 内存市场而言,服务器约占 34% 的 2020 年全球 DRAM 内存用量,在预估 2020 年全球服务器市场同比增长超过 10%(DRAMeXchange 仅预估 3.8% 同比增长),2021 年同比增长 22%,及 2019-2024 年的 13% 复合增长率 CAGR,每台服务器插满内存模组的云端服务器客户增长大幅超过企业端及政府端客户(英特尔公布 4Q19 云端服务器客户同比增长 48%,但企业端及政府端客户同比衰退 7%),加上每台服务器因 CPU 及 DRAM 的速度加快,CPU 跟内存 DRAM 的数据通道将于英特尔在今年推出 56 核心 14nm++ Cooper Lake

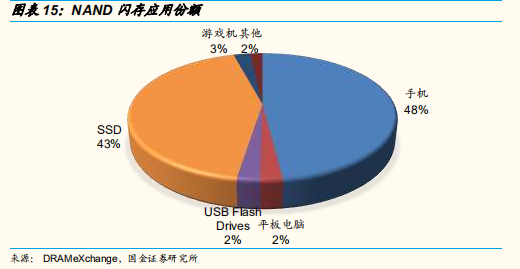

及 38 核心 10nm+ Ice Lake 后,从 6 通道改成 8 通道,这三个原因将驱动每台服务器 DRAM 的使用容量增加,我们因此预估服务器用 DRAM 内存用量将在 2020 年同比增长 25-30%, 2021 年同比增长近 40%, 并于 2024 年超过整体 DRAM 用量的一半以上。跟 DRAM 内存市场类似,就全球 NAND 闪存市场而言,服务器及笔电/桌上型电脑,持续用 SSD NAND 来取代硬碟,约占 46% 的 2020 年全球 NAND 闪存用量,加上每台服务器因 CPU 的速度及存取速度加快,各种新 AI 应用对于数据量的爆增,这几个原因将驱动每台服务器 SSD NAND 的使用容量增加,我们因此预估服务器用 NAND 闪存用量将在 2020-2022 年同比复合增长 35-40%。相关受惠厂商当然是韩国的三星,海力士,及美国的镁光。

2018-2019 年国家采购名单中,入围了七家国产架构服务器供货厂商,他们采用的架构分别是:鲲鹏(ARM)、飞腾(ARM)、龙芯(MIPS)、海光(X86)、兆芯(X86)、宏芯(POWER)、申威。从性能、生态兼容性、应用迁移成本和市场能力四个方面来看,华为鲲鹏、飞腾、海光整体表现居于前列。但自从海光被美国政府列入实体清单后,海光将无法拿到超威 7nm Rome,7nm EUV Milan, 5nm EUV Genoa 的设计授权,这样海光的 x86 设计技术将停留在 14nm。

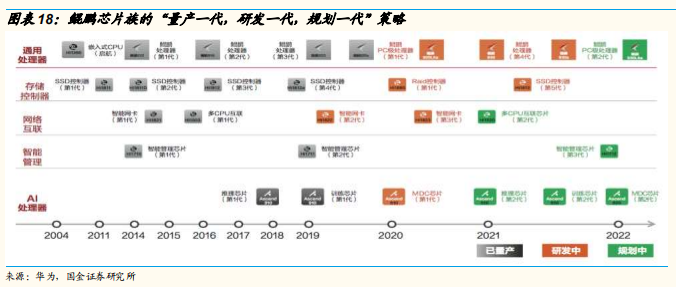

◼华为鲲鹏 ARMv8 CPU 生态系的生成: 自从美国 Trump 政府利用各种国家安全的理由限制华为采购美国的半导体芯片产品,软件,作业系统,华为为了摆脱美国技术,已经陆续推出自己研发的手机鸿蒙作业系统来取代谷歌的 Android,用高速通讯 ASIC 来取代 Xilinx, Altera/Intel 的 FPGA, 用 SSD 闪存主控芯片来取代群联,Silicon Motion 的 SSD 主控芯片,用 Ascend 推理及训练 AI 芯片取代英伟达 Nvidia 的推理及训练 AI 及 Xilinx 的推理 AI 芯片,用使用在 Linux 作业系统 ARMv8 CPU (泰山核)架构下的鲲鹏处理器取代 Intel 英特尔及 AMD 超威的 x86 CPU。虽然华为有很强的芯片设计能力,SPECint Benchmark 评分超过 930,超出业界标杆 25%,但 ARM 的 CPU 架构本身单核心运算速度就比英特尔 X86 的 CPU 来得差,如鲲鹏 920 主频只有 2.6Ghz, 也只能靠着 64 颗 ARMCortex A76 核心,8 个 DDR4 通道来竞争,但是华为是硬件及半导体公司,要整合自己的开源生态圈,需要很多系统,硬件,系统,应用软件公司的认证与支持,目前华为除了自行研发各种开源软件,作业系统并与超过 150 家(MSP 云服务、服务器 PC 整机制造、中间件、操作系统、上

层各类应用软件等产业)非美国的合作厂商携手推动鲲鹏计算产业,打造完整的产业生态链,这些公司是否担心华为本身的竞争将是一个问题。但在中国政府的支持下,要求数家重点国营企业及多家民间企业如百度,腾讯提高采用鲲鹏及其他国产芯片生态圈的产品比例,以 2022 年尽量达到 100% 的比例完成服务器国产化的目标,这对于华为鲲鹏生态圈而言是一大利好。就今年 2020 年而言,我们目前估计华为鲲鹏将出货 150-200 万颗服务器 CPU, 明年 2021 年估计达 250 万颗服务器 CPU,以每台服务器配置 4-8 颗鲲鹏 ARM CPU 来计算,我们估计于 2021 年将会看到 42 万台鲲鹏服务器市场,相当于全球 3% 的市场份额。虽然华为之前流失了部分 ARM v8 泰山核设计团队的干部到阿里巴巴,但我们认为华为还是会持续对 ARM v8 泰山核进行设计优化及制程工艺微缩。

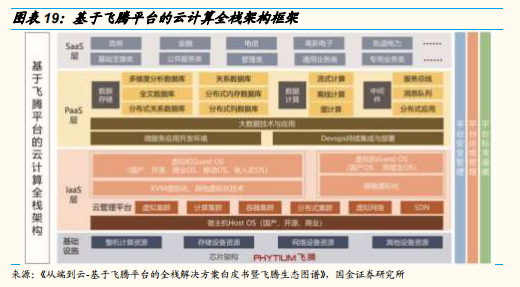

◼飞腾生态圈:2019 年 8 月上旬,飞腾发布《从端到云—基于飞腾平台的全栈解决方案白皮书暨飞腾生态图谱》,飞腾希望能从系统建设对芯片的需求角度去思考什么样的芯片和生态才能满足用户对于终端的更高需求,什么样的芯片和生态才能满足云计算和大数据时代的要求。飞腾也希望站在全系统集成角度,为集成商和最终用户梳理飞腾生态图谱并提供一套从端到云的全栈解决方案,给出集成模式和建议,提供已被验证的、有说服力的实际案例,去分析目前技术架构的收敛趋势,协助各行业信息化建设逐步向更先进的部署模式转变。在基础设施服务方面,国内主流的云平台包括阿里云、腾讯云、紫光云、中兴云、浪潮云、 金山云、Ucloud 等云厂商均已与飞腾平台进行适配。国内 20 多家主流的 OEM、ODM 厂商已推出基于 FT-1500A/16 和 FT-2000+/64 芯片的服务器整机,其中基于飞腾新一代 FT-2000+/64 芯片的服务器产品群已于 2019 年 5 月在福州数字中国峰会上发。就今年 2020 年而言,我们目前估计飞腾将出货 80-90 万桌机 CPU, 10-15 万服务器 CPU, 虽然有比之前预期下修,但还是有不错的国内份额。

四、服务器 CPU -CISC vs. RISC

◼中央处理器 (Central Processing Unit,简称 CPU) 是服务器的核心构成之一,其功能主要是解释计算机指令以及处理服务器中的数据。CPU 的主要运作原理是执行储存“程序”里的一系列指令。程序以一系列数字的形式存储在存储器中。

◼指令集架构(Instruction Set Architecture),又称指令集或指令集体系,是计算机体系结构中与程序设计有关的部分,包含了基本数据类型,指令集,寄存器,寻址模式,存储体系,中断,异常处理以及外部 I/O。指令集架构包含一系列的 opcode 即操作码(机器语言),以及由特定处理器执行的

基本命令。简单地来说,指令集一般被整合在操作系统内核最底层的硬件抽象层中,属于计算机中硬件与软件的接口,它向操作系统定义了 CPU 的基本功能。

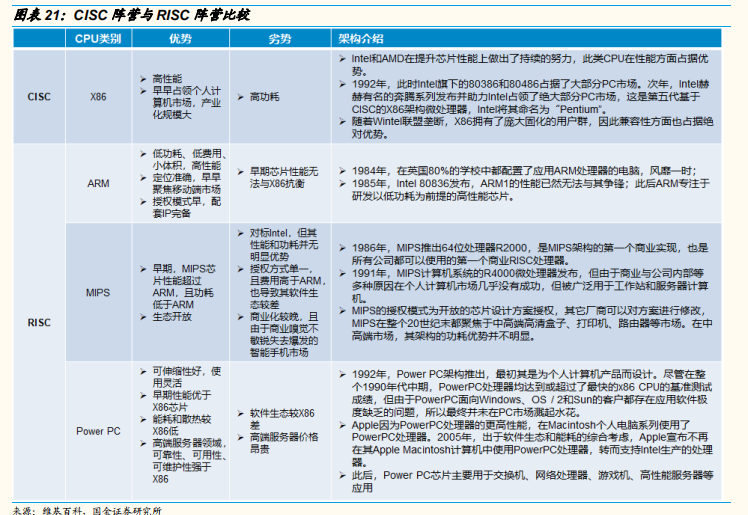

◼CPU 按 指令集 的 架 构 区 分 , 分 为 CISC ( Complex Instruction Set Computing ,复杂指令集) 型 和 RISC ( Reduced Instruction Set Computing,精简指令集)型两类。CISC 的设计者希望通过直接在硬件中构建复杂的指令从而使编程更方便、程序运行速度更快,其架构中每个指令可执行若干低端操作,诸如从存储器读取、存储、和计算操作,全部集于单一指令之中;与之相反,RISC 架构中只包含使用频率高的少量简单指令,并提供一些必要的指令以支持操作系统和高级语言。

◼CISC 阵营以 Intel、AMD 的 X86 架构为代表,而 RISC 阵营则包括 ARM、MIPS、Power PC 等架构; 从硬件角度来讲,CISC 处理的是不等长指令集,而 RISC 执行的是等长精简指令集,在并行处理方面 RISC 明显优于 CISC。由于 RISC 执行的是精简指令集,相比 CISC 在硬件层面需要更少的晶体管,所以它的硬件制造工艺更简单且成本更低廉。RISC 型 CPU 与 CISC 的 CPU 在软件和硬件上都不兼容,这是由指令集的特性而决定的。

◼从性能角度来说,CISC 与 RISC 并无绝对的孰优孰劣之分。但在发展过程中,CISC 阵营的 Intel 和 AMD 在提升芯片性能上做出了持续的努力,芯片的功耗被放在了性能后的第二位;而 RISC 本身出现时间较 CISC 晚十年左右(ARM 诞生于 1985 年,X86 诞生于 1978 年),ARM、MIPS 在创始初期缺乏与 Intel 产品对抗的实力,专注于以低功耗为前提的高性能芯片。RISC 阵营的 Power PC 架构最初是为个人计算机产品而设计,但其出现时已是 1992 年,此时 Intel 旗下的 80386 和 80486 占据了大部分 PC 市场。次年,Intel 赫赫有名的奔腾系列发布并助力 Intel 占领了绝大部分 PC 市场,这是第五代基于 CISC 的 X86 架构微处理器,Intel 将其命名为“Pentium”。在整个 1990 年代

中期,PowerPC 处理器均达到或超过了最快的 x86 CPU 的基准测试成绩。但由于 PowerPC 面向 Windows、OS / 2 和 Sun 的客户都存在应用软件极度缺乏的问题,所以最终并未在 PC 市场溅起水花。但其后 Apple 因为 PowerPC 处理器的更高性能,在 Macintosh 个人电脑系列使用了 PowerPC 处理器。2005 年,出于发热量和能源消耗有关的考虑,Apple 宣布不再在其 Apple Macintosh 计算机中使用 PowerPC 处理器,转而支持 Intel 生产的处理器。此后 PowerPC 开始往超高性能服务器方向发展。

◼ X86 泛指一系列英特尔公司用于开发处理器的指令集架构。该系列较早期的处理器名称是以数字来表示 80X86,包括 Intel 8086、80186、80286、80386 以及 80486。由于以“86”作为结尾,因此其架构被称为“X86”。

◼X86 在计算市场取胜的原因主要有以下四点:

◼Intel 与 AMD 竞争不断,造就高性能 X86。Intel 具有很强的研发实力,芯片性能一直处于行业领先。在 20 世纪 70 年代至 21 世纪初, 厂商最看重的因素之一即为处理器的性能,而 RISC 本身出现时间较 CISC 晚十年左右,ARM、MIPS 在创始初期缺乏与 Intel 产品对抗的实力,改以专注于以低功耗为前提的高性能芯片。同时 Intel X86 也很早开始借鉴 RISC 架构优势,不断技术革新,比如“Pentium”奔腾处理器就采用了超标量架构,即有一个处理简单和通用指令的管线。Intel 最新产

品十代酷睿桌面版 Comet Lake-S 系列处理器及 400 系芯片组中,最低配置的酷睿 i3-10100 四核处理器已经达到 3.6GHz 基础频率,4.3GHz 睿频,全核 4.1GHz。从单机性能上来讲,Intel 目前依旧处于强势地位。

◼Wintel 联盟建立四十余年,X86 软件生态完善。1981 年,由于个人计算机市场不受 IBM 看重,IBM 选取 8088 做个人计算机业务的 CPU,并将操作系统外包给微软,Wintel 联盟就此开始征程。在 Wintel 建立之初,微软并没有打算唯一地只支持 Intel,早期,微软操作系统有两条业务线,一条专用支持 X86 架构,另一条则支持考虑了操作系统的可移植性,可支持 RISC 架构的计算机。但由于 RISC 处理器在 PC 端的份额远不及 X86,微软又取消了对部分 RISC 架构的支持。后来,X86 成为了个人电脑的标准平台,也成为了历来市场上最成功的 CPU 架构。

◼专注芯片架构研发,不碰设备生态。就 Intel 来讲,不与设备生产商、软件开发者或者系统开发者成为利益竞争关系是一个十分重要的致胜因素。IBM 和 SUM 大包大揽生产多种服务器设备,但其它设备生产商可能会基于不支持竞争对手的角度不愿意选择 PowerPC 和 SPARC 架构,而选择 X86 架构。这确实是我们担心华为鲲鹏生态圈也会碰到的问题。

◼从成本、性能、生态三方面来讲,X86 都是早期数据中心的最优选。从 成 本 和 性 能 角 度 来 讲 , X86 相 比 大 型 机 与 小 型 机 , 在 RAS(Reliability, Availability, Serviceability) 有所欠缺,但具有生态系统开放、兼容性高、价格便宜的优势。且由于分布式系统成熟,X86 服务器集群的性能并无较大差距。大型机和小型机价格昂贵、体系封闭,一般只在部分要求零宕机的领域使用(如银行业、电信业等)。从生态的角度来讲,由于 X86 在市场上占有率高,相比其它架构而言,X86 有着独一无二的软件和硬件生态优势,故目前全球的数据中心大部分都是采用 Intel 的 X86 架构服务器芯片,X86 生态系统也愈发强大。

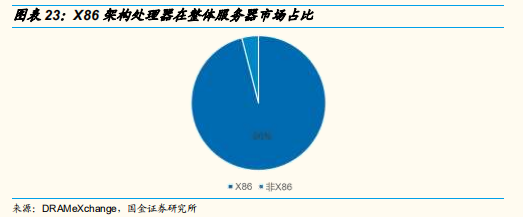

根据 DRAMeXchange 调查显示,服务器用 CPU 中,X86 架构 CPU 占整体服务器市场约 96%。但在国内提高服务器及服务器 CPU 国产替代的政策下,我们估计 RISC CPU (非 x86)在服务器的份额将持续逐步提高。

五, 估值分析

虽然全球新冠病毒肺炎疫情扩大让线上购物(亚马逊,阿里巴巴),线上会议,远程办公,线上游戏,线上串流影音服务必须扩大使用云端服务器服务, 而驱使云端服务公司扩大资本开支增加服务器及网络。但另一方面,疫情扩大而导致的封城,封市,封国造成很多商业活动停止,自然大幅降低很多入口网站广告投放,而导致获利减少及投资趋缓。两相抵消之下,我们认为全球服务器半导体市场 2020 年可以增长 10% 以上,但 2021 年可增长超过 20%。未来五年营收复合增长率 CAGR 应有 10-15%, 获利复合增长率应该超过 20%。

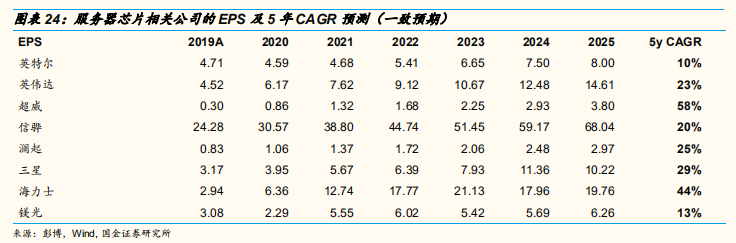

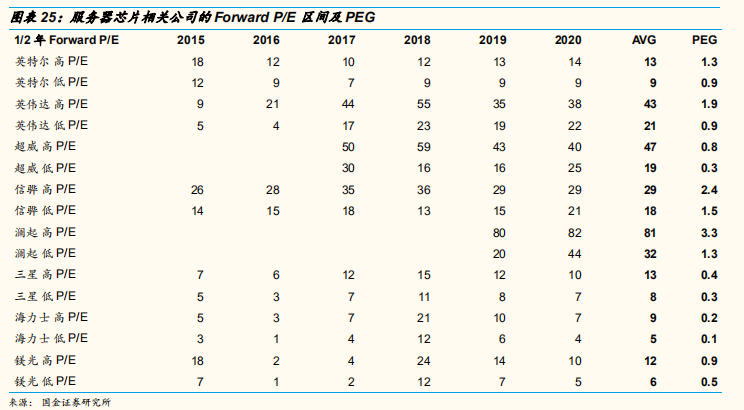

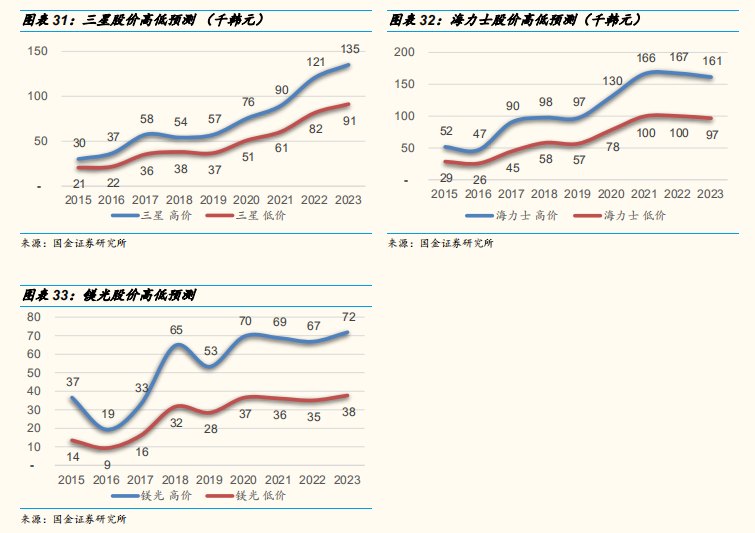

除了存储器制造业(不包括存储设计,封测,设备)获利波动上行及下行周期较其他半导体及科技行业大很多,投资人多不愿意给公司太高的 P/E 及 PEG 估值,过去三年价格与未来获利(Forward P/E)区间为 7-13 倍 , PEG 区间为 0.5-0.3,都是远低于服务器逻辑芯片相关公司的 20-42 倍 Forward P/E,PEG 区间的 1.0-2.0,以下是我们用每家公司的 1 至 2 年未来 EPS 来测算 P/E 高低点,以求出未来几年股价的高/低区间。

逻辑半导体 IDM 及设计公司的股价高低预测

存储器 IDM 公司的股价高低预测

六, 风险提示

如果全球新冠病毒肺炎疫情不断扩大,造成全球 GDP 大幅衰退,失业率大幅攀升,各产品需求大幅衰退,这些都可能降低对服务器的投资及对服务器芯片行业的重大影响。美国政府持续利用及半导体技术优势来封锁华为及海思,可能造成国内 ARM 服务器大幅增长而不利于 x86 CPU 服务器,AI GPU 加速器,服务器远端控制芯片龙头公司。

今天,请您“星标”,全新阅读体验,置顶为您带来每日推送,亦或研值大餐,热点梳理,产业链藏宝图,月度资产配置,让您紧跟市场热点,发现公司动态、行业变化,深入浅出获得定制化资讯。