夹缝中的中概股

来源|远川投资评论(ID:caituandzd)

作者|赵明昊、陈若焱

编辑|黄主任

支持|远川研究所投资组

做空年年有,今年特别多。2020 年以来,中概股风波不断。

今年初,瑞幸咖啡遭浑水做空,质疑其财务和运营数据造假。没想到一击命中,瑞幸造假被坐实,股价一泻千里,拉开了国外机构做空中概股的序幕。随后,爱奇艺遭到浑水和 Wolfpack 联手做空,好未来自曝员工伪造合同夸大销售数据。接二连三的负面消息下,海外机构对中概股的信任危机开始酝酿。

一波未完,一波又起。5 月 20 日,美国联邦参议院全票通过《外国公司问责法案》,旨在对一切赴美上市境外企业实行更加严苛的审查。中国在美上市企业面临退市的风险陡增。

监管政策趋严,以及新一轮海外信任危机的出现,势必导致中概股的估值承压。那么,这个法案对中概股影响几何?信任危机之下,中概股何去何从?

风雨 30 年,中概股过得怎么样?

赴美上市,一直是许多中国企业融资的途径之一。中国企业远渡海外获取境外投资,始于上世纪 90 年代,至今已有 30 年余年的历史。

截至目前,中概股一共约有 269 家,总体市值超过 1 万亿美元,在美国市场中所占比重达 3.3%。如果这条路被堵死,对中国企业的影响肯定是有的,但是并没有想象中那么可怕。

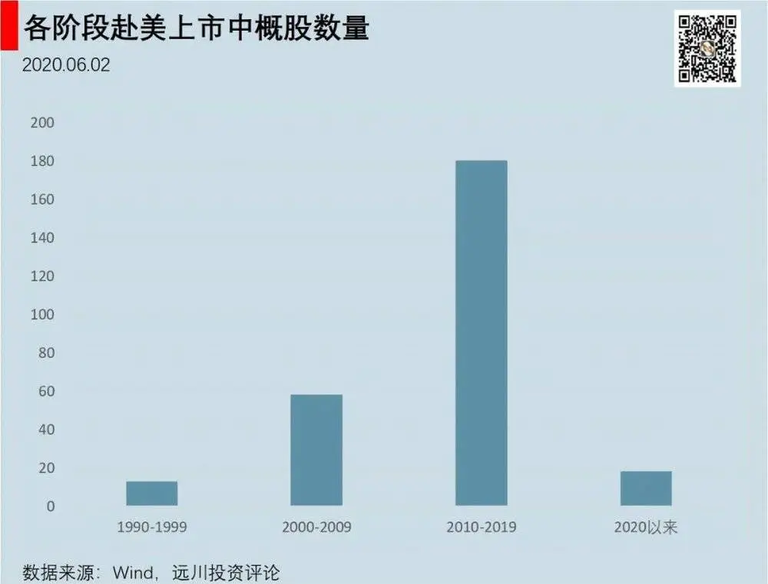

分阶段来看,过去 10 年是中国企业赴美上市的高峰期,从 2010 年到 2019 年,共有 180 家企业赴美上市。2020 年 1 月至今,已经有包括金山云在内的 18 家中概股在美国上市。

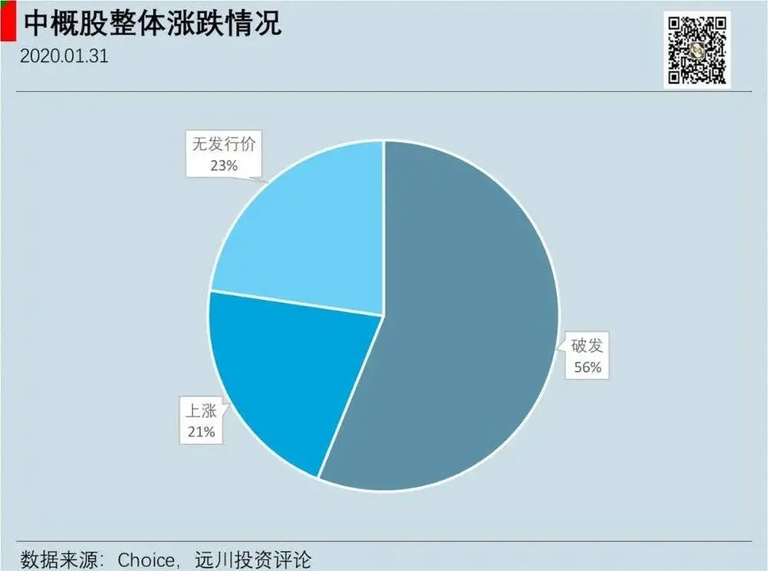

尽管赴美上市的企业越来越多,但是中概股的整体表现却并不尽如人意。截止 2020 年 1 月 31 日,在有首发价格的 208 家中概股中,约有 56% 的企业跌破首发价,仅有 57 家保持上涨。

中概股在海外长期不受待见,主要有两个方面的原因:

** 一是,由于监管的缺失,一些做空机构对于中概股的疯狂狙击,已经超出了合理边界。** 一些做空机构,通过扭曲和夸大事实对中概股展开恶意做空,让中概股整体估值承压的同时,也让中概股的信任度大打折扣。

例如,令人闻风丧胆的浑水,自 2010 年成立以来,已经发布了近百篇做空报告,其做空的 30 多家公司中,中概股有 13 家,占比约为三成。而浑水成名之战,就是对中概股空东方纸业和绿诺科技的连续做空并得手。

更为夸张的是,浑水做空中概股连连得手,甚至短时间内催生了众多的做空机构。2010 年前后,全球做空中概股的机构新增 40 余家。在海外机构眼中,中概股似乎就是“财务造假”的代名词,难免会出现鸡蛋里挑骨头的情况。

** 二是,海外投资者对中概股的认识不足,不熟悉中国企业的商业模式,更谈不上对中国企业的品牌认知,难以获得高估值。** 再加上一大群做空机构虎视眈眈地盯着中概股,让很多投资者对其望而生畏,导致一些中概股逐渐被边缘化。

中概股市值的严重分化最能体现这一点。少数中概股龙头企业获得了合理估值,而更多中概股则遭受到估值歧视。

光大证券研报数据显示,截至 2019 年 6 月 27 日,在总市值 8,000 多亿美元的民企中概股中,仅阿里巴巴一只个股就占据了过半的市值。市值排名前 10 的民企中概股的合计市值达到 7,214 亿美元,在全部民企中概中占比 82%。与此同时,大量中小市值中概股则处于成交低迷、关注度较差和估值折让的尴尬境地当中。

优质中概股被海外机构追捧,而更多中概股被边缘化。这种情况下,头部公司以外的中概股,从美股退市,或许不是一件糟糕的事情;而对于那些头部中概股而言,监管力度的加强,对其影响也是微乎其微的。

那些年被做空过的中概股

这并不是中概股第一次遇到危机,上一次做空潮出现在 2010 年。

2010 年,浑水做空中概股连续得手,引起了 SEC 对中概股的警惕。毕竟总是被做空机构钻空子,难免会有监管缺位之嫌。因此,SEC 决定 2010 年起开始加强对中概股上市的审查力度,中概股信誉受损,导致更大规模的做空潮的来临。

公开数据统计显示,2010 年至今遭遇海外沽空的中概股数量至少在 40 家以上。而在 2010 年的这波做空潮中,遭遇停牌退市的中概股总数达到 42 家,其中 28 家被勒令退市,1 家因破产退市。

一般而言,海外机构做空中概股的流程主要有四步——

1)锁定做空目标;

2)对目标展开调查,通过对冲基金建立空头头寸;

3)撰写做空报告并发布,造势打压股价;

4)股价下跌,了结空头头寸获利。

当然,这些机构对于中概股的做空,也不是“百发百中”。例如,浑水 2011 年 6 月“狙击”展讯通信时,因质疑缺乏根据而首尝败绩;去年浑水做空安踏体育最终也铩羽而归。资格更老的做空机构香橼研究(Citron),曾在做空新东方、哈尔滨富泰实业、奇虎 360 等公司时损失惨重,2012 年更是在做空恒大地产上栽了大跟头。

何处是归途?

在瑞幸咖啡财务造假事件之后,美国火速出台《外国公司问责法案》。此法案规定,如果公司连续三年未接受美国上市公司会计监管委员会的审查,其股票将被禁止交易。由于中国公司长期以来拒绝向美国分享审计底稿,因此这一法案的强制执行或许会导致大批中概股从美国退市。

短期来看,此法案对于中概股的负面影响无疑,不仅会进一步压制现存中概股的估值,也将导致部分中概股的上市进程延迟或中断;审计机构为应对监管压力、降低检查风险,从严审计,可能会引发中概股更多爆雷风险;长期来看,倒逼中概股“归国潮”的出现或是必然。

实际上,从 2010 年做空潮开始,越来越多的中国公司选择“私有化退市”。数据显示,2015 年至 2016 年中旬,共有 38 家中概股发起私有化,逼近当时美国市场上中概股总数的五分之一,达到了赴美上市潮 2010 年之后 4 年的总和。

中概股回归中国股市,既是形势所迫,更是趋利避害的必然选择。目前,阿里巴巴已经同时在美、港上市,网易今早披露了招股书,也将在 6 月 11 日在港交所上市。而百度、京东、58 同城、携程也都陆续传出要回港二次上市的消息。就在刚刚,拼多多也传出回港上市的消息,但很快被辟谣。

可以预见,** 中概股回归中国股市或已是大势所趋。** 而通常,中概回归中国市场,需要经历三个步骤:

**1)在美私有化退市。** 私有化方通常会采取“要约收购 + 短式并购”两步走或一步并购两种方式。

**2)拆除 VIE 结构。**A 股上市公司要求公司必须国内注册,并且作为实际控制人的境内自然人,不宜透过境外公司,特别是离岸群岛注册的壳公司,间接控股拟上市公司。中概股回 A 股上市,则必须先拆除 VIE 结构。

3)在中国股市二次上市。

而中概股重回中国市场,大致有四种选择:

** 一是,回港股上市。** 相比而言,这种方式难度相对较小。2018 年 4 月 30 日,香港交易所推出上市制度改革,在《主板上市规则》中首次允许未有收入的生物科技公司及采用不同投票权架构的新经济公司来港上市。由于绝大多数美股中概股都采用 VIE 架构,这一改革无疑为中概股回归港股市场提供了便利。

** 二是,回科创板上市。** 目前,科创板也是允许 VIE 架构的企业上市的,但对公司要求相对严格,必须是在境外上市的创新型科技红筹公司。

** 三是,回 A 股主板上市。** 中概股回 A 股上市,主要有两种途径:IPO 和借壳上市。但是过程相对复杂,中概股若试图回归 A 股市场,必须先完成私有化,拆除 VIE 构架、清理海外 SPV 和境内实体股权关系等一系列操作。

** 四是,挂牌新三板。** 这种方式虽然相对容易,但是新三板流动性较低,或许不是中概股回归中国市场的最好选择。

综合来看,考虑到境外融资需要、行业受监管情况、VIE 结构上市便利度等各方面因素,预计港股市场将是中概股回归的首选。优质中概股的回归,或将改变香港上市公司结构及“低估值,低增长”的市场业态。而港交所近期收出三连阳,创下自 2018 年 1 月以来新高,或有中概股回港上市的利好刺激。

一边监管加码,一边则大开方便之门,站在十字路口的中概股,选择似乎并不是难事。从阿里巴巴,到网易,中概股回归潮或许才刚刚开始。而这并非“一杯咖啡”引发的大变局,而是开放的中国股市吸引力倍增带来的必然结果。