中芯融资拿到钱,只是“长征”第一步?

随着中签结果的出炉,中芯回归科创板基本落定了,但拿到钱的中芯真正的「长征」才刚刚开始,未来可以预见困难包括,在大规模投资带来的折旧及后进者承担追赶先进制程前期亏损压力会让中芯的财报不好看,更长远的是 EUV 光刻机的问题会影响中芯先进制程的研发。

扩建新产能折旧压力

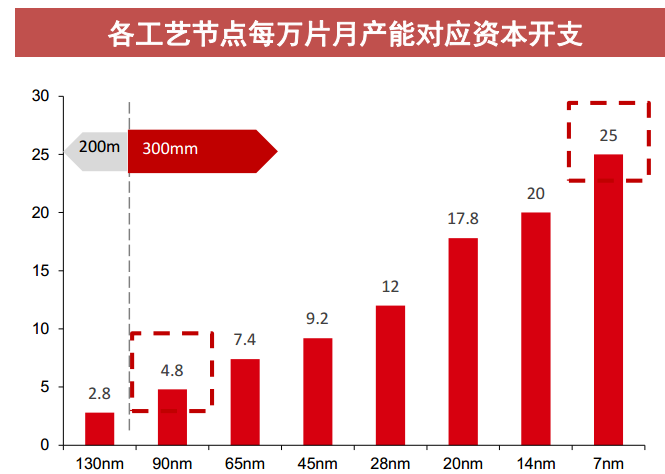

随着先进芯片制程节点的不断向前演进,投资先进产能的资本开支越来越大,大到很厂玩家宣布「不玩了」。比如,2018 年,联电, Global Foundries 在 14nm 及 12nm 以后节点退出后, 10nm 以下,只剩下台积电、英特尔和三星三个头部玩家。

数据显示,每万片月产能,在 12 英寸晶圆的初代节点(90nm)时,只需要 4.8 亿美金资本开支,而进入 14nm 则需要 20 亿美金的资本开支, 7nm 则高达 25 亿美金,资本开支每代节点增速达到 30%。

** 大规模的扩建新产能带来的是巨大的折旧压力,**** 中芯的对策是对中芯南方保持控制权基础上最大程度分摊前期亏损,** 据统计,中芯北方总投资计划 72 亿美元, 中芯南方总投资计划 102 亿美元, 两家公司成立以来的累积资本开支水平均在 20 亿美元左右,新增折旧压力通过股权设计平滑掉了约 10 亿美元, 按 7 年折旧, 每年少摊销 1.5 亿美金的成本。

** 折旧为什么对晶圆厂这么重要?** 可以从台积电的一个杀招了解一番——激进的折旧,台积电的设备折旧年限为 5 年,这是非常激进的年限。

** 按照这种设备折旧方式,新产能五年计提完折旧,第六年就可以凭成本优势降价,这就对同业形成极大的价格杀伤力,因为那时同业还在折旧设备,而台积电已没有这方面的成本。** 有能力实施激进的折旧,价格战一旦打起,一方面同业盈利能力下降,而台积电却可以维持住利润率;另一方面,台积电可能得到更多的订单,更多的市场份额。

后进者前期亏损压力

以目前中芯最新投产的 14nm 节点为例, 龙头厂商 2016 年量产, 当时价格假定约 8500 美金 / 片, 按 5 年折旧, 每年可以降价约 9%, 至 2020 年大概降价至不足 6000 美金, 此时中芯进入量产, 良率尚且较低, 为吸引客户定价需始终较低, 经历三个阶段:

第一阶段是导入高端客户(目前 14nm 是次先进节点, 对应华为的低端手机和平板 AP) , 成本 >ASP(良率和成本因素导致亏损) ;

第二阶段是随着时间推移(1 年左右) 高端客户向下一个工艺节点(7-5nm) 转移, 14nm 客户和产品开始变成 AI、 矿机、 区块链等应用, 成本 =ASP, 这个时间点大致对应 2020Q4-2021Q2, 对应产能扩充到 1.5 万片 / 月, 仍然亏损;

第三阶段是时间继续推移到 2022-2023 年, 发展到 28nm 节点的 RF 应用(WiFi、 蓝牙等) 过渡到 14nm 节点, 成本

EUV 光刻机不确性的压力

如果说前面两个压力,加以时间可以消化的话,来自 EUV 光刻机不确性却会影响中芯的 7nm+ 以下先进制程的研发。

EUV(极紫外光刻机) ,「切菜用好刀」 , 台积电和三星的选择, 台积电 7nm+ 开始采用, 更多层的 EUV 就对应升级到下一个节点 , 7nm+ 大约是 4 层 EUV, 5nm 是 2020 年中量产使用约 9-10 层 EUV, 5nm+ 是 2021 年量产使用约 12~15 层 EUV。

** 可以说,未来 3 年谁能用好更多的 EUV,谁就在先进制程领先。** 目前, 台积电拥有 EUV 设备最多约 30 台,三星次之 10-20 台之间,英特尔的约 5 台将在 2021-2022 年 7nm 节点首次导入 EUV 时使用,位于其 Fab42。

7nm 出现两种技术路径,既可以采用 DUV 光刻机 193nm 波长、四重曝光达到所需分辨率,也可采用 EUV 单次曝光,中芯目前规划的最选进制程 N+2(7nm),目前暂不计划使用 EUV 但后续若在没有 EUV 情况下, 技术进展会较为艰难, 未来 5nm 到 3nm 就是使用两代 ASML 的 EUV 设备不断升级。

中芯高速增长可期

中芯拿到资金后,随着中芯南方 SN1、SN2 的产能扩充完成后,7nm 以上的产品基本进入中芯的射程范围。

以华为为例,华为每年采购约 180 亿美金半导体, 台积电 2019 年 357 亿美元营收,第一大客户(苹果) 占比 23%, 为 82 亿美金, 第二大客户(华为) 占比 14%, 对应 51 亿美元采购额。

** 华为大约需求 8 万片 / 月晶圆产能,** 主要集中于 12 英寸晶圆,** 其中 7nm 约 3 万片 / 月, 次代工艺节点约 5 万片 / 月,** 产品包括麒麟处理器、 射频收发、 基带、 射频前端(RF-SOI) 、 WiFi- 蓝牙芯片、 电源管理芯片、 基站芯片、 FPGA、 DSP、 ADC/DAC 等, 现阶段低端手机和平板 AP 及机顶盒或逐步转单,未来潜在转单主要是次代工艺节点的 5 万片 / 月, 以及更低节点产品。 目前中芯南方 14nm~7nm 总计产能规划两期共 7 万片产能。

编辑 /jasonzeng