IDC 入门指南:都怪服务器太金贵,逼出这几大门派(中)

由于土地和电指标政策介入,市场就此开始了新一轮的洗牌,自持型 IDC 和租赁型 IDC 开始了新一轮的博弈,世纪互联、万国数据、光环新网、网宿科技、奥飞数据等等就在此时疯狂分割这个市场。

海归连续创业者,互联网非知名产品经理,吃软也吃硬。曾经也为祖国科技成果转换的历史洪流出过一膀子力气。目前投身于产业地产和地产科技当中,IDC,物流地产,生物医药大健康以及尝试从大数据的角度分析商办地产,嗯,一直在学习,一直被超越,所以一直在学习 ~

希望各位大佬赏口饭吃,多带我进步。也欢迎合作探讨 ~

ps. 马上就有一个精致的小空间准备好,可以好酒好肉招待大家。顺便寻找一枚实习生,帮我处理地产数据 ~ 希望你想学习,能吃苦。谢谢你这么美还能看这么久,我给大家鞠躬了

联系方式:微信 / 电话 13263278423

文 | 孙黑黑

本篇主要介绍 IDC 的主要玩家和主要玩法,详细介绍了租赁型 IDC、自持型 IDC,零售业务和批发业务,钢厂 IDC 以及他们对应的公司发展的过程。

胖友们好久不见,我知道你们对 IDC 的中篇,期(早)待(忘)已(了)久 ~

这篇内容紧接上文,如果没看的请直接点击连接,查看我的第一篇 IDC 文章:【IDC 极简入门指南,不看要亏 1 个亿(上)】

我首先来回顾一下上文的重点,热热身(刚看完的朋友请直接忽略)

数据中心 101

-

机柜是数据中心的最小单位

-

一个机柜等效占地 7㎡,等效成本 15-20 万人民币

-

风火水电网围绕着机柜,其本质就是个大物业的活

-

带双路供电的核心区位土地是数据中心的硬门槛(很有可能是现阶段唯一的门槛)

接上文,有聪明的小朋友就要问了:那照你这么说,数据中心的核心竞争力就是带电的土地指标喽?明明一个高科技行业,怎么让你说的跟房地产开发似的……

(冷静…. 这位小朋友已经不信到画面模糊了…)

既然不信,我们就按照这个线索,继续展开今天的主题。

IDC 行业主要玩家和玩法

上篇,我们说到负责数据中心的 IT 运维从业门(sha)槛(ye)不(bu)高(hui),一线城市的 IDC 只要拿到带电的土地基本就是躺赚,但 IT 运维大哥都不能随便碰的机柜有个不为人知的 bug——超级吵(想象一下 500 只鸭子),超级热(可以飙升到 60 度),又娇嫩(不能落灰)。

这咋回事呢?

原来,在上世纪 90 年代,随着 Client-server(简单理解 C/S Client-Server 模型,反正我知道你也看不懂 ��)的技术模型逐渐成熟,老一代的 PC 已经失去其历史优越性,取而代之的是连接型的网络设备。

基于 C/S 技术的完善,在上世纪 90 年代中后期,互联网和 Non-Stop Computing 得以兴起,网络连接和协作服务就成为了企业部署 IT 服务的必备选择。

C/S 都看不懂,又来连接型网络设备,这又是什么鬼?(能说人话吗???)

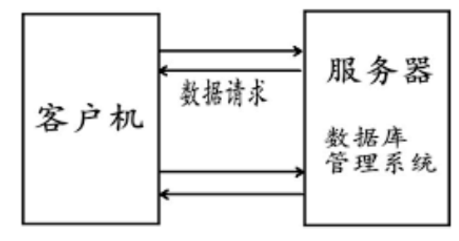

说句人话就是,过去的电脑只能自己和自己玩,自己存自己的东西。随着技术发展,电脑也分成了两种,一种是客户机(在你家里),一种叫服务器(在外边)。

客户机可以把自己的东西存在服务器上,一个服务器可以对应很多客户机,存很多东西。但是为了应对客户机随时想存取数据的需求,服务器就必须一直 24 小时不停的运转。后来,服务器为长时间运转做了很多软、硬件优化设计,就慢慢演变成了它今天的样子。这样的客户机 + 服务器架构交互性强、具有安全的存取模式、响应速度快、利于处理大量数据。

于是,问题来了,我有一堆需要不间断运行的网络服务器,超级吵,超级热,放哪啊?????

一开始,企业把服务器放在了自己的办公区,然后就会吵到爆炸。

后来,他们就专门分割出一个房间,专门放服务器(最早的机房)但是散热不好,一开门,温度能飙升到 60 度,机器都快爆炸了。

没办法,工程师又给小房间装了个空调和换气系统 **(最早的精密空调系统)** 但是机器会特别容易落灰,经常半夜就宕机。因为服务器需要不间断运行,公司的工程师就得大半夜来维修。

后来,公司里的工程师想了好多招,维持湿度、温度、新风除尘、暖通、电缆、网络 **(最早的风火水电网),来让这些服务器平稳运行,甚至三班倒专门看着这些服务器(最早的数据中心 IT 运维团队)**。

终于,在一个平凡的周一早会上,你再也扛不住了。老板说,咱们的业务翻倍,每人今年奖金也翻倍!!在场的所有人都发出了杠铃般的笑声,甚至有些人笑出了猪叫….

没人注意到的是,在全体欢呼雀跃的办公室里,有几个工程师默默的擦起了眼泪,因为只有你又想起来那无数个被服务器宕机支配的恐怖夜晚…….

在 1996 年的某个下午,几个年轻的工程师突然想到,既然企业服务器这么金贵,难伺候。能不能专门找个地方,只存放这些服务器,然后再找专门的一帮人 24/7 的维护,岂不是为企业解决大问题了!

几个人一拍即合,大呼妙哉!

在1999 年 12 月的一个不算太冷的早晨,一家叫世纪互联的民营公司,在酒仙桥附近悄悄建成了中国第一座商用数据中心,为中国 IDC,乃至中国互联网写下了一篇浓墨重彩的序章!

此处需要强调的是,注意,��是商业数据中心。IDC 最硬核的玩家出人意料又在情理之中,它们就是电信、联通、移动,三座大山稳坐国内 IDC 头牌宝座。有多稳?世纪互联的市场份额个位数,三大运营商合计占了超 60%。

当然,早期的数据中心,还没有如今的这么多光环。

更多的,也就是解决了企业的“卧靠,这么多!这么热!这么吵!的 24 小时不停机,需要维护的服务器放哪啊???”的这个问题。

这就是 IDC 最古老,最持续,20 年发展至今日都适用的核心服务,服务器托管!

02

数据中心的租赁和自持

1999 年之后的世纪互联,就像是发现新大陆的哥伦布,寻求服务器托管业务的人就像不要钱一般涌向了世纪互联,一时间业务量激增。而后者沉醉在业务拓展的喜悦之情的同时,偶尔也会梦回到 1492 年,产生了和哥伦布一样的焦虑。

是的,因为他们深知,想在这块大陆上淘金,不需要政府批文,只需要一把铁锹,一个布袋就能满载而归;看着遍地的黄金,和不断停靠的殖民者舰队,这种第一个发现却无法全部据为己有的失控感,让世纪互联和哥伦布都陷入了深思。

“是啊,门槛太低了” 他们看着打太极的大爷们,沉默了半晌,才冒出这么一句

“那我们提高服务质量来提高门槛怎么样?”

“不行,市场供不应求,靠质量拉不开距离!”

“那怎么办?”

“我想,可能也就只有一个办法了”

“什么?”

一个烟头掉落在地上,又被擦得锃亮的皮鞋狠狠的踩了一脚

“天下武功,为快不破”

很快,世纪互联就找到了应对的办法。那就是加速市场的扩张,加速加速再加速!

快速扩张,就意味着资金周转要健康,重资产肯定是不考虑了。

于是租赁就成为世纪互联早期发展最关键的武器之一!

就如字面意思,数据中心的运营商可以租赁别人的地方建设数据中心,产权归别人,数据中心扮演“二房东”的身份,把租来的地,包装包装,打扮打扮,再为企业提供服务器托管业务。

这样的模式,在当时,几乎是一劳永逸。自己无需大资金的投入,谈好地块,模板化复制,不出 3 个月装满,然后就是一笔稳定可观的现金流。之后再去谈新的地,如此往复,好不痛快。世纪互联靠着这一招鲜,差点就吃遍天了。

但是,变天了

就当世纪互联认为这个模式可以一直无脑持续下去的时候。突然间,光环新网站出来了,就像横空出世的天行者,和他同时站出来的,还有告罄的土地资源。

原来,当所有人趁着红利迅速扩张的时候,1999 年才成立的光环新网却在偷偷的使用自持土地建设数据中心。这让当时所有人都觉得愚蠢,他们看不明白为什么光环不使用别人的地快速发展,看不明白为什么要锁定大量现金流。

对,现在看来,他们看不明白的还有一点,那就是土地的稀缺性。

IDC 的 10 年大浪潮之后,国家开始对数据中心颁发了很多限制,因为科技含量低(传统数据中心多为储存型),因为耗电量大、电效率低(PUE 过高),这些限制对数据中心最大的影响就是拿不到新的地了,具体来说是带双路供电的核心地块越来越少。

PUE(Power Usage Effectiveness,电源使用效率)是评价数据中心能源效率的指标,

PUE= 数据中心总设备能耗 /IT 设备能耗,越接近 1 表明能效水平越高。

为什么必须要提到 PUE 值呢?这个数据对于 IDC 投资很关键啊。上面的名词解释看不懂没关系,傻瓜式的理解可以这么来:

在前面我们不是说机柜矫情,一会怕冷一会怕热一会怕灰么?为了配合机柜的矫情,就得投入设备伺候这些机柜啊,得买空调降温吧,空调得费电吧;得新风除尘吧,空气净化器费电吧;得保湿吧,加湿器费电吧……好不容易整了一块带电的地,这么矫情的机柜还没咋干活呢,电都做了这些无用功。

诶,这就是说到 PUE 了,一般情况下 IDC 开门营业,花 1000 块,里面就有 500 块花在了伺候机柜的那些设备身上,这个数据中心的 PUE 就是 2。PUE=1,是最完美的状态,也就是说机柜一点都不矫情,开机就工作,一分钱都不需要投入在伺候机柜的其他设备上面。但这种情况显然是不太能实现的。

所以缺地的一线城市就把数据中心 PUE 的筛选值,一路从 1.6 压到了 1.1。

总之,有电的地,就是香。

世纪互联的发展开始慢慢受到影响。同时,对世纪互联造成更大打击的,是原先签了 10 年长租约的地主们。是啊,谁能看着别人在自己地里种的摇钱树,自己却分不到一杯羹呢?

房东坐地起价!

而世纪互联却毫无办法,因为服务器迁移要花费巨大成本,而数据中心本身又没办法提供特别多的差异化服务,世纪互联为了留住这些客户,不得不一次次的向地主低头,接受他们的高昂的租金。

原本被世纪互联拼下来的半壁江山,不得不一次次的吐出来,分给了这些后进者。光环新网在此刻品尝到了第一次胜利的果实,被土地诅咒过的胜利,可能世纪互联怎么也没想到,IDC 市场的 Game Changer 居然是土地限制!

换句话说,到目前为止,带电指标的土地仍是数据中心最大的掣肘。

由于土地和电指标政策介入,市场就此开始了新一轮的洗牌,** 自持型 IDC 和租赁型 IDC 开始了新一轮的博弈,正可谓各有利弊,平分秋色,群雄四起,百花齐放。** 世纪互联、万国数据、光环新网、网宿科技、奥飞数据等等就在此时疯狂分割这个市场。

就在大佬们为自持和租赁孰优孰劣抢占山头,拼命厮杀的关键时刻,一朵奇葩悄悄的开在他们的正中间。让所有人都停下了脚步,观看他的绽放。

对,数据港模式出现了。

03

数据中心的零售和批发

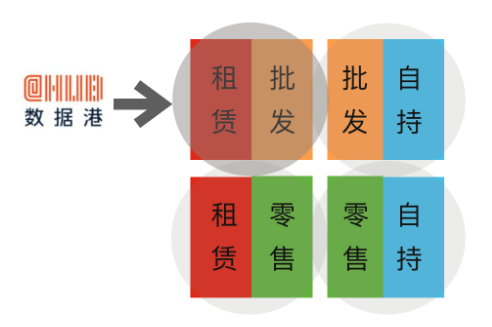

先简单介绍一下什么是数据中心的零售和整租。

IDC 零售业务,指的数据中心将空间租给很多的个体,或者小散。一个消防分区里可能装了十几个客户,甚至一个机柜上,上面三个服务器和下面三个服务器都是来自于两个公司的。这种销售模式叫零售。

IDC 批发业务,与之相反,数据中心将大部分空间批量的出租给一家公司,就叫批发。

但这并不是一个新鲜的概念,早在世纪互联时代,这个分类就已经出现了。

2000 年左右,正值早期互联网公司茁壮成长的阶段,很多后来的巨头,在当时也都是“小散”客户。几个机柜,或者几排机柜的租用着世纪互联的机房。随着一些客户原地成长,世纪互联也逐渐有了,一口气能租下整个机房的大客户,也就是“批发”业务。可以说,在 IDC 诞生之初,零售为主 + 批发为辅的综合销售模式就已经存在了。

甚至结合土地性质,还能再分出 4 个属性来。即:

-

租赁零售

-

租赁批发

-

自持零售

-

自持批发

但实际情况是,往往业务都是混合在一起的,就是租赁的机房既有零售业务也有批发业务,自持的机房也是一样。光环新网虽然零售业务多,但也会接批发业务。毕竟有钱不赚王八蛋,黑猫白猫抓到耗子就是好猫,这个道理大家还是懂得。

可就偏偏有一家公司不信邪,要在这大浪淘沙的市场上坚持走出一条属于自己的模式。

什么模式呢?

纯·租赁批发模式(IDC 定制业务),或者今天你可以叫它“数据港模式”。

没错,就是这一家公司,几乎定义了这个模式。

但在正式介绍数据港之前,我们来先说说同一时期发生的另一件大事

阿里巴巴正在悄悄的改变整个数据中心的玩法和格局。

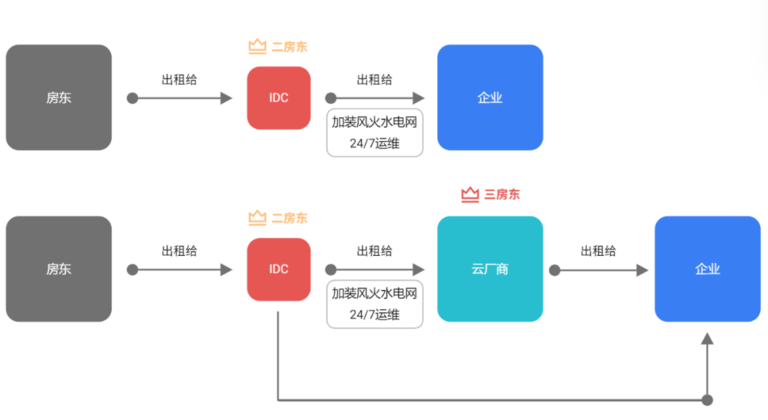

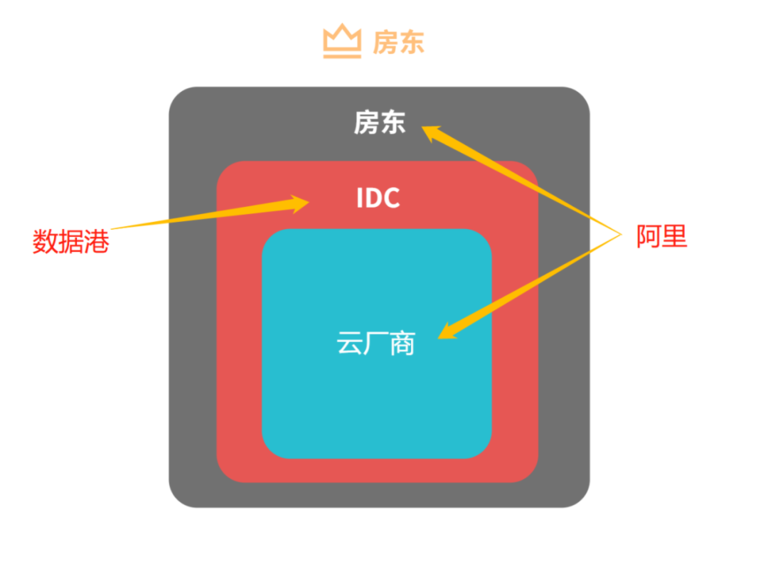

阿里巴巴几乎靠一己之力,成为了数据中心业务的“三房东”。为什么这么说呢?

当还没有云服务这个概念的时候,IDC 的业务很简单,企业直租。如果这个 IDC 是租赁型的话,它就变成了“二房东”。

2009 年,当阿里巴巴把云服务这个概念被引入市场之后,简单、服务种类多、系统稳定、免维护等特点逐渐占领了市场,云厂商也就从 IDC 那引流了一部分企业客户到他们的产品里,也就是企业会直接使用云厂商的服务(我们熟知的阿里云、腾讯云、AWS 等),而云厂商再去租用 IDC 的机房,IDC 再去租用房东的场地。那云厂商就变成名副其实的“三房东”。

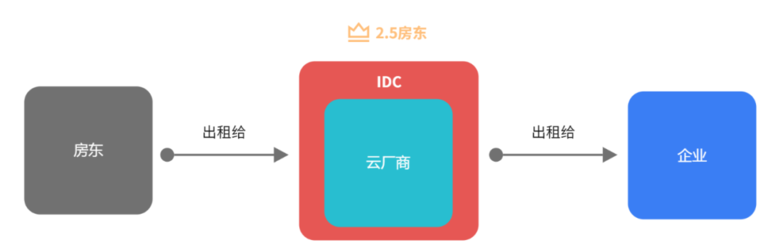

随着业务的发展,阿里巴巴当然不甘心只当个“三房东”。他开始大量与各种 IDC 合作,批量采购他们的服务器托管业务,客大欺店,阿里用大客户长租约的订单,疯狂的压低批发业务数据中心的毛利率。让做 IDC 批发业务的中间商赚得越来越少,阿里巴巴也就慢慢变成了“2.5 房东”

但是,饕餮一般的阿里还是不满足

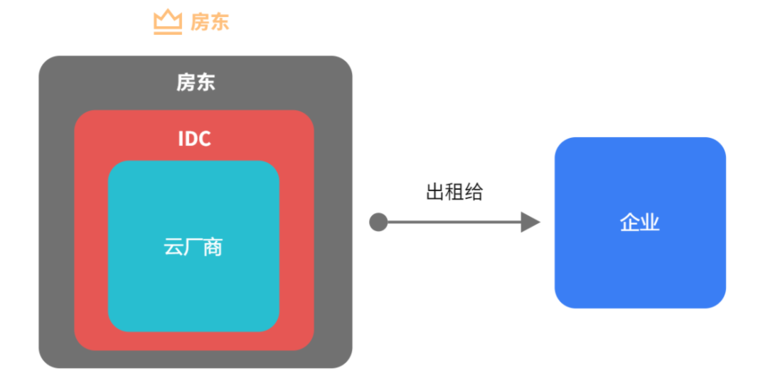

他还想要更多!于是,终极模型出现了。

手握巨款的阿里,希望从源头上就垄断这个市场,从房东开始一路做到产业链的最后一个环节。然而,这次阿里自己内部打起了退堂鼓。

如果阿里想一手包办产业链的所有,自建数据中心,意味着从 IDC 负载指标获取开始,项目选址规划、项目环评、项目施工建造、后期运维均要一手包办,毛利率与其主营业务相比没有任何优势。

精于算计得杭州马,心里就盘算着,这些事儿虽然麻烦,但总归也要有人去做,如果谁能帮我跑土地、电指标,后期在帮我做点基础运维该多好啊 ~~

机会就这样悄无生气得出现了

而也就是在这机会与动荡并存得 2009 年,上海国资委大笔一挥,以 60% 控股的形式,和曾犁一起合作创立了数据港这个含着金汤匙出生的乱世魔王,因为前者为数据港提供了强大的土地获取能力、电指标获取能力、低利率的融资能力。(数据中心三大圣器)

正所谓王八看绿豆,一拍即合。阿里云和数据港正式开始合作。

阿里出钱投资可建设 IDC 得土地,和核心部件(服务器等),阿里拥有重要资产的产权;

而 IDC 能耗指标的获取、IDC 的建设施工、IDC 落成后的托管服务。

这些非核心技术环节得搭建,这些阿里会交由供应商(数据港)去做。

数据港从阿里手里租赁土地,完成 IDC 指标获取,之后的运维再将 IDC 托管服务提供给阿里。

(目前,阿里业务占到数据港业务量的 80%)

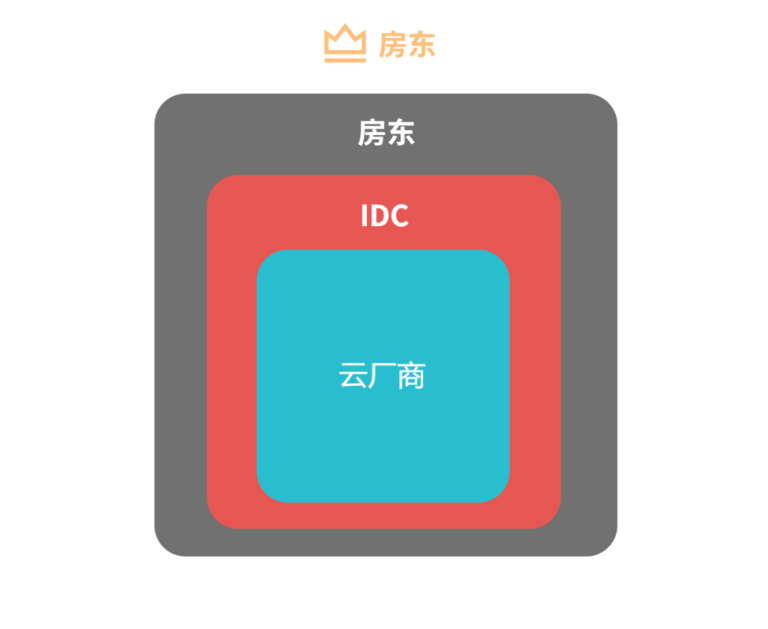

数据港成就了阿里对于数据中心的最终形态的幻想(如上图)。

作为云计算产业链的基础层,中国的数据中心目前的特点是“技术粗放、一线核心地段供应不足”。因此,阿里从始至终的选择标准便是“专注专业且具备抢占核心地段能耗指标能力”的公司。而数据港正是这样的一家公司。

又聪明的小朋友问了,一家 2009 年才成立的公司,怎么当年就变成一家专业和专注的数据中心公司了呢?

小朋友,你的想法很危险啊!!!

但是,问题很对,为什么一家 2009 年成立的公司,就在 2009 年当年成为了阿里都认同的具备专业和专注的公司了呢?

这个问题彻底掀开了中国数据中心的遮羞布。

如果我们将时间线拉回到 1999 年世纪互联的数据中心里,你能看见的是一群壮志凌云的程序员工程师自己动手上架服务器,装系统,做架构。

20 年过去了,随之变化的是服务器的形态,以及维护的方式,而不变的仍然一群工程师自己动手安装服务器,装系统,做架构。

是啊,这是个没人愿意直视的问题。服务器的核心技术,在这 20 年里被各种行业巨头所垄断,他们投入的巨量的资金和战略资源,甚至押上了公司未来发展的命脉,竞相部署云服务赛道。这样的投入当然不一个机房能媲美的。

即使有的 IDC 试图推出自己的云服务,大多也只是政(国企)商结合的特殊产物。一旦走入大市场环境,就会瞬间被阿里云、腾讯云、AWS 斩落马下。

数据港和阿里的这次合作的成功,就预示着中国 IDC 被彻底掀开了遮羞布。

一家只能帮着阿里批地、批指标的数据中心,居然可以直接拿到阿里的长期合作合同。

或许,阿里想要的,从来都不是“专注专业且具备抢占核心地段能耗指标能力”的公司,可能只想要具备抢占核心地段能耗指标能力的公司而已。

毕竟,云服务是云服务,数据中心只是一个解决企业的“卧靠,这么多!这么热!这么吵!的 24 小时不停机,需要维护的服务器放哪啊???”的这个问题”的地方。

没看懂?我再露骨一点,数据中心解决的还是非核心技术环节。

数据港在政府土地指标、数据中心、云厂商这三方必须存在的特殊关系中找到了自己安身立命的定位(红色区域),在这所谓的”非核心技术环节“上深度发力,是他能够在大佬割据的市场里找到自己的模式,并杀出一片天地的主要原因。

就像数据港创始人曾犁先生 2017 年的演讲:“我们第一个客户是阿里巴巴,也是我们的一个老客户,也是我们一个大客户。

就此,数据港冠名了这个模式(租赁批发的定制 IDC),一个看上去和阿里共生的,一个看上去失去自我的模式。实则是聪明的,准确的抓住了中国 IDC 高速列车的最后一个车厢。

遥望 1999 年,如果说,光环新网是在 IDC 扩张中,用自持土地发现了数据中心一半的金玉虎符;那么十年后的数据港,则是捆绑阿里,在云服务崛起前的黄昏中发现了另一半。

数据中心,IDC,Internet data center,这么多高大上、科技感十足的头衔,为何你总是在土地上竞折腰?还不是因为带电的土地太过稀缺了……

“啥玩意?你说什么玩意稀缺?”宝钢的老板听到后,如是说。

04

钢厂 IDC

两个身着西装的中年人坐了下来,放下了真皮的手提包,顺便解开了腰间的扣子,让常年饱受领导“关怀”的肚子喘了一口气

“最近优质地块太难跑了”其中一个人抱怨道。

“是啊”另一个男人,点了一支烟,狠狠的嘬了一口,说道“哎,上午看的那个地方不错,就是电不够。”

“嗯,现在能在上海…别说上海了,就是上海郊区,能有个带电的地也成啊!”

这一番对话传到了时任宝钢集团运营改善部总经理朱湘凯的耳中。几个人一番寒暄,攀谈了起来。

没过多久,餐厅里传来了朱总的惊呼:“你说什么玩意儿稀缺?带电的土地?”

“是啊,数据中心可是个电老虎!一个机柜 5kw,你要是放 2000 个机柜就是 ** 10,000kw** 啊!”

1 千万瓦????

朱湘凯震惊了,没想到一个小小的 IDC 居然需要多这么电

但是震惊之后,朱总心中盘算的是,宝钢搬迁后剩下的那的电指标终于有了去处。

对了,剩下了差不多….

7 亿瓦

一个新的产业形态就此诞生。需要用地!需要用电!需要离一线城市近!这些条件,无论怎么看,都是一个城市的旧产能,尤其是钢厂的特征。而体量上来讲,IDC 的电消耗能力,和钢厂来比,简直是小巫见大巫。随着新旧动能转换,钢厂要迁出城市范围,城市附近旧遗留了很多带电的土地,这些是天然最适合改造成 IDC 的地方。

2005 年,首钢自北京迁出钢厂产能,遗留 1.2 万亩,原址用途∶ 冬奥经济(奥组委、场馆)、新经济产业园、首钢工业遗址公园、商业居住区等城市综合服务。

2011 年,重钢自重庆迁出钢厂产能,遗留 426 亩,原址用途∶大渡口滨江老工业区为全国城区老工业区搬迁改造试点。

2012 年起,宝钢自上海迁出钢厂产能,原址用途∶ 宝之云 IDC 园区,土地面积达 2.82 平方公里(约 4200 亩)。

2015 年,杭钢自杭州迁出钢厂产能,遗留 5000 亩,原址用途∶杭钢半山数字经济特色小镇、商业居住区。

2017 年,济钢自济南迁出钢厂产能,遗留 1.5 万亩,原址用途∶ 济钢森林公园、遗址公园。

2017 年,石钢自石家庄迁出钢厂产能,遗留 1600 亩,原址用途∶大型主题公园、工业遗址园、中央商务区等。

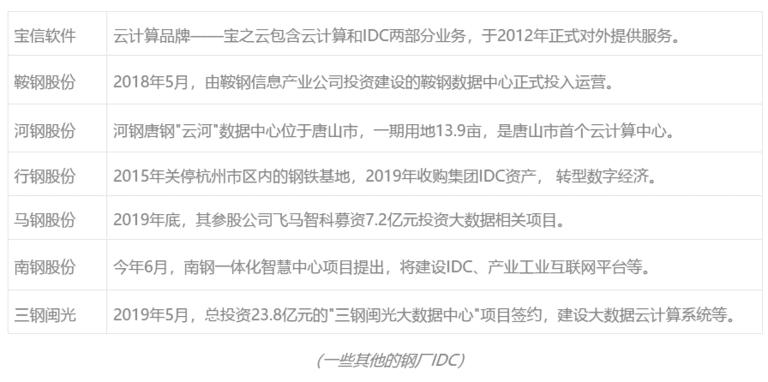

做为钢厂 IDC 最成功示范,宝信软件的 IDC 业务是由旗下的 "宝之云" 品牌运营,宝之云 IDC 产业基地就建设在宝钢股份罗泾中厚板厂区原址上。

(宝之云 IDC 项目地址)

随着宝之云一至三期完工投运,2016 年集中进入运营投资回报阶段,接着四期在建,也陆续投运,到 2020 年 9 月产业规模合计达 2.65 万个机柜。

宝之云总电力供应能力达到 2.8 亿瓦。目前还剩余超过 60% 的可用土地和 55% 左右的电力储备,在一线城市中拥有独一无二的规模优势和成本优势,更是少数能满足 BAT 和电信运营商对 IDC 需求的项目之一。

呼呼,谢谢你这么美还能看到这儿,是真爱了!不过,你看我哐哐哐的介绍了这么多内容,但实际上商业第三方 IDC 的市场份额只占中国 IDC 份额的 14%,这是一个极其不饱和的市场。

下一章

我要着重介绍这个行业里各种量化数据

市场份额,各家公司的量化数据(世纪互联、万国、光环新网、奥飞、数据港),运营数据分析,商业模式(租电分离,按地板,零售批发),盈利分析,未来发展(哪些业务赚钱,哪些不赚钱,云厂商的重大影响),以及最最重要的是如果优雅的拿一块地 ~~

完全是干货私货,不看亏一个亿!!!