中国光刻机的现状和发展 _ 与国外还有哪些差距

神州邦邦未来得找到这么一批人才,工程师,才能服务这个产业。

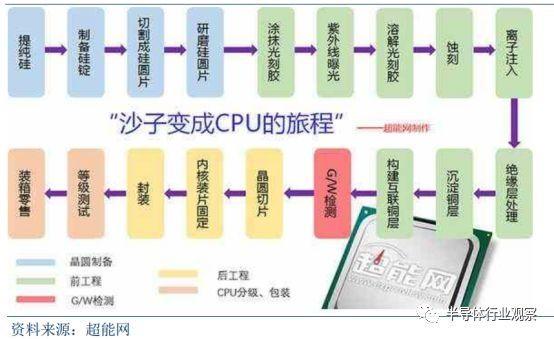

光刻机简介

光刻机,被誉为人类 20 世纪的发明奇迹之一。我们日常使用手机的 CPU 制造工艺都离不开光刻机。

光刻机就是放大的单反,光刻机就是将光罩上的设计好集成电路图形通过光线的曝光印到光感材料上,形成图形。最核心的就是镜头,这个不是一般的镜头,可以达到高 2 米直径 1 米,甚至更大。目前业绩有 5 家公司分别是荷兰的 ASML、日本的 Nikon、日本的 cannon、美国的 ultratech 以及我国的 SMEE。光刻机被业界誉为集成电路产业皇冠上的明珠,研发的技术门槛和资金门槛非常高。

** 国外光刻机的巨头 **

1、荷兰光刻机巨头 ASML:

ASML (全称: Advanced Semiconductor Material Lithography,ASML Holding N.V),中文名称为阿斯麦(中国大陆)、艾司摩尔(中国台湾)。是总部设在荷兰 Veldhoven 的全球最大的半导体设备制造商之一,向全球复杂集成电路生产企业提供领先的综合性关键设备。ASML 的股票分别在阿姆斯特丹及纽约上市。另外,ASML 的大股东是英特尔,三星和台积电(TSMC)。

光刻机高端市场就 ASML 一家独大,尼康和佳能已退出高端光刻机市场。ASML 镜头德国 Carl Zeiss(卡尔蔡司),光源美国 Cymer(于 2012 年 10 月被 ASML 收购)。目前最新的是 ASML 第二代 EUV(极紫外光)光刻机 每台售价超 1 亿美金,不过对大陆禁售。

2、日本的 Nikon 和 Canon

尼康作为世界上仅有的三家能够制造商用光刻机的公司之一,似乎在这个领域不被许多普通人知道,许多人只知道尼康的相机做的好,却不知道尼康光刻机同样享誉全球。

光刻机作为整个集成电路制造最关键的设备,其设备的性能直接影响到整个微电子产业的发展。全球目前最先进的沉浸式光刻机也只有 ASML、尼康和佳能三家能够生产,单台价格高达几千万美元。

荷兰 ASML 公司从 2011 年起已经垄断了高端芯片曝光机市场,也控制了中低端芯片曝光机市场 80% 的份额,同时拥有整个芯片曝光机市场 105% 的利润(因为尼康是亏损的),今年 ASML 的垄断格局更加明显了,佳能 识时务,2008 年开始逐步退出芯片曝光机业务,停止亏损,专注于打印机业务。日本最大财团三菱集团不甘心失去这个领域的产能,竭尽全力支撑尼康的芯片曝光机,亏损也不愿意退出,不过结果是越陷越深。

尼康的芯片光刻机就在逐渐衰落,荷兰 ASML 一步步占据市场统治地位,尼康光刻机唯一剩下的优势就是同类机型价格不到 ASML 的一半。但给予尼康致命一击的还是英特尔,在新制程中停止采购尼康的光刻机,我所了解的所有主流半导体产线中只有少数低阶老机龄的光刻机还是尼康或者佳能的。毕竟现在英特尔,三星和台积电都成为 ASML 的股东了。

根据 《路透社》 的报导,日本光学大厂尼康 (Nikon)于 24 日表示,已对荷兰半导体设备大厂艾司摩尔 (ASML Holding NV) 和合作伙伴卡尔蔡司 (Carl Zeiss AG) 提起法律诉讼,并表示 ASML 及 Carl Zeiss 两家公司在未经 Nikon 的许可下将其微影 (lithography) 技术专利用于光刻机上,并运用在半导体制造业中。

** 中国目前能生产光刻机的厂家(现状)**

1、上海微电子装备有限公司

上海微电子装备有限公司已经量产的是 90 纳米

2、中子科技集团公司第四十五研究所国电

中子科技集团公司第四十五研究所国电已经量产的是 1500 纳米

3、合肥芯硕半导体有限公司

合肥芯硕半导体有限公司已经量产最先进的是 200 纳米

4、先腾光电科技有限公司

先腾光电科技有限公司已经量产的是 800 纳米

5、无锡影速半导体科技有限公司

无锡影速半导体科技有限公司 200 纳米

透过以上的数据可以看出目前技术领先的是上海微电子装备有限公司,国家科技重大专项”极大规模集成电路制造装备与成套工艺专项”(02 专项)的 65nm 光刻机研制,目前正在进行整机考核。65 纳米到 32 纳米的具体技术分析:光刻机技术在 90 纳米是一个技术台阶,迈过 90 纳米那么很容易做到 45 纳米,也就是你可以做 65 纳米的光刻机,那么对 65 纳米的进行升级可以做到 45 纳米。45 纳米又是一个技术台阶。迈过 45 纳米的那么就可以升级到 22 纳米比较容易。22 纳米也是一个台阶。迈过 22 纳米的,升级到 14 纳米不难。中国目前有 90 纳米。用 90 纳米的升级到 65 纳米不难。但是 45 纳米就是一个技术台阶了。45 纳米的研发比 90 纳米的和 65 纳米难很多。如果解决了 45 纳米那个可以升级到 32 纳米不难。但是下一步升级到 22 纳米,不能直接 45 纳米升级到 22 纳米了。22 纳米用到了很多新的技术。

中国 16 个重大专项中的 02 专项提出光刻机到 2020 年出 22 纳米的。2015 年出 45 纳米的并且 65 纳米的产业化。下面具体说一下 45 纳米的。因为目前主流的光刻机。包括 32 纳米的还有 28 纳米基本都是在 45 纳米的侵入深紫外光刻机上面改进升级来的。所以中国掌握 45 纳米的很重要。65 纳米的在 90 纳米上面升级物镜到 1.2 口径就可以了。45 纳米光刻机是一个很重要的台阶,达到这个水平后,在 45 纳米光刻机上面进行物镜和偏振光升级可以达到 32 纳米。

另外用于光刻机的固态深紫外光源也在研发,我国的光刻机研发是并行研发的,22 纳米光刻机用到的技术也在研发,用在 45 纳米的升级上面。还有电子束直写光刻机,纳米压印设备,极紫外光刻机技术也在研发。对光刻胶升级,对折射液升级,并且利用套刻方法可以达到 22 纳米到 14 纳米甚至 10 纳米的水平。相应的升级的用的光刻胶,第 3 代折射液,等也在相应的研发中。

** 中国光刻机发展的重大事项 **

长期以来,我国的光刻技术落后于先进国家,成为我国工业现代化进程的一块短板。那么对于光刻机的发展有什么重大的突破吗?

我国“极紫外光刻关键技术研究”项目验收会在长春光学精密机械与物理研究所召开,现场在众多评审专家的见证下,验收通过了该项目取得的一系列成果,大大推进了我国极紫外光刻技术的研发。

2016 年 11 月 15 日,由长春光机所牵头承担的国家科技重大专项 02 专项——“极紫外光刻关键技术研究”项目顺利完成验收前现场测试。在长春光机所、成都光电所、上海光机所、中科院微电子所、北京理工大学、哈尔滨工业大学、华中科技大学等参研单位的共同努力下,历经八年的戮力攻坚,圆满地完成了预定的研究内容与攻关任务,突破了现阶段制约我国极紫外光刻发展的核心光学技术,初步建立了适应于极紫外光刻曝光光学系统研制的加工、检测、镀膜和系统集成平台,为我国光刻技术的可持续发展奠定了坚实的基础。

光刻技术是集成电路制造产业的核心,决定着集成电路的元件特征尺寸。伴随半导体产业摩尔定律延续,极紫外光刻(Extreme Ultraviolet Lithography, EUVL)被公认为是最具潜力的下一代光刻技术。

极紫外光刻是一种以 13.5nm 的 EUV 光为工作波长的投影光刻技术,是传统投影光刻技术向更短波长的延伸,正处于产业化的临界点。作为工业制造领域尖端技术的融合,世界上只有少数几家研究机构及公司掌握此技术。目前,EUVL 技术的国际垄断局面已经初步形成,对我国形成了技术封锁,将来的销售政策也难以预料。我国自上世纪九十年代起关注并发展 EUVL 技术,初期开展了 EUV 光源、EUV 多层膜、超光滑抛光技术等基础性关键技术研究。2008 年“极大规模集成电路制造装备及成套工艺”国家科技重大专项将 EUVL 技术列为下一代光刻技术重点攻关,《中国制造 2025》将 EUVL 列为了集成电路制造领域的发展重点,并计划在 2030 年实现 EUV 光刻机的国产化。

在 02 专项任务牵引下,长春光机所应光室的短波光学研究团队潜心钻研,艰苦奋战,在 EUV 光学系统协同设计、膜厚控制精度达原子量级的 EUV 多层膜技术、深亚纳米量级的超光滑非球面加工与检测技术、超高精度物镜系统波像差检测及集成技术等方面,突破了一系列 EUVL 工程化关键技术瓶颈;成功研制了小视场 EUVL 曝光光学系统,投影物镜波像差优于 0.75nm(RMS),构建了 EUVL 静态曝光装置,获得 32nm 线宽的光刻胶曝光图形;建立了 EUVL 关键技术验证及工艺测试平台。通过项目的实施,圆满地实现了极紫外成像光学技术的跨越,形成了一支具有国内领先、国际先进水平的研究队伍,为开展极紫外光刻曝光光学系统的工程研制奠定了坚实的人才与技术基础。

什么是极紫外光刻?

极紫外光刻机

简单说,极紫外光刻就是一种采用波长 13.5nm 极紫外光为工作波长的投影光刻技术,它代表了当前应用光学发展最高水平。而作为下一代光刻技术,被行业赋予了拯救摩尔定律的使命。

CPU 处理器

我国中科院长春光机所自上世纪 90 年代就在此领域展开了相关研究,但受限于国外设备技术封锁,以及自身技术薄弱等原因,进展一直远远落后国外发展速度。2008 年为了追赶国外技术水平,我国将 32-22nmEUV 光刻技术列为重要攻关任务,经过近 8 年的艰苦奋战、潜心钻研,我国才最终取得成功,顺利打破了国外在该领域的技术封锁。

智能手机

光刻技术作为现代集成电路设计必不可少的装置,以及最大的瓶颈,直接关系着 CPU 等电子芯片的发展和进步。正是因为我国在 EUV 光刻技术方面的滞后性,我国不得不从外国进口价格高昂的成品。推荐阅读:

据统计,我国连续多年从西方进口芯片已经超过 1 万亿人民币,且这个趋势还在不断上涨,比如去年一整年就超过了 1 万五千亿,可以说集成电路已经成为我国国库公帑流失以及国防经济安全的巨大破洞。

实验生产芯片

所以,此次长春光机所在 EUV 光刻技术方面取得重大突破,其意义已经不亚于电磁弹射,甚至堪比峨眉发动机。

2017-12-30 22:33 来源:半导体行业观察

阿斯麦 (ASML.O) 是全球最大的半导体光刻机设备及服务提供商,在细分领域具备垄断地位。总部位于荷兰费尔德霍芬 (Veldhoven),是飞利浦与 ASMI 于 1984 年合资创立,原称 Advanced Semiconductor Material LithographyHolding N.V.。 1995 年公司在 NASDAQ 与阿姆斯特丹交易所上市, 2001 年更名为 ASML。

公司技术实力在光刻设备领域领先, 45nm 以下的高端光刻机的市场中,占据 80% 以上的份额,尤其在极紫外光 (EUV) 领域,目前处于垄断地位。在 2017 年,公司营收达 67 亿欧元,净利润 15 亿欧元,员工总数约有 16,500 人,其中研发超过 6,000 人。

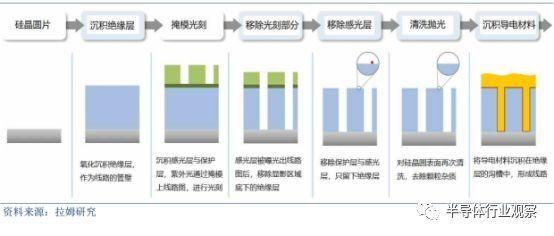

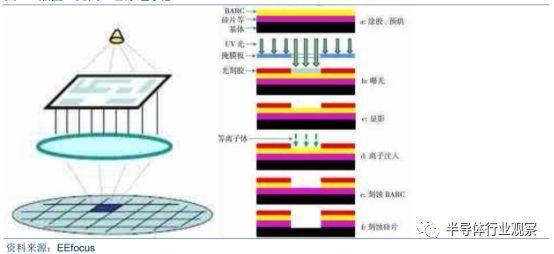

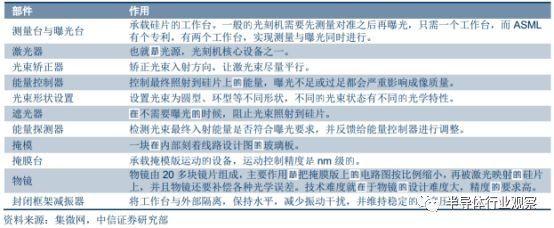

光刻设备是半导体关键制程,公司推动了行业技术演进。光刻 (lithography) 设备是一种投影曝光系统,由紫外光源、光学镜片、对准系统等部件组装而成。在半导体制作过程中,光刻设备会投射光束,穿过印着图案的掩模及光学镜片,将线路图曝光在带有光感涂层的硅晶圆上; 通过蚀刻曝光或未受曝光的部份来形成沟槽,然后再进行沉积、蚀刻、掺杂,架构出不同材质的线路; 此制程被一再重复,就能将数以十亿计的 MOSFET 或其他晶体管,建构在硅晶圆上,形成一般所称的集成电路。

晶圆光刻的工序流程

光刻决定了半导体线路的精度,以及芯片功耗与性能,相关设备需要集成材料、光学、机电等领域最尖端的技术,被誉为是半导体产业皇冠上的明珠。阿斯麦在行业中居绝对领先地位,占有中高端设备 8 成的份额; 其它主要光刻设备厂商为尼康与佳能,但因产品开发上不如阿斯麦具有灵活性,并且在浸没式光刻产品上错失关键时间点,目前市场份额大幅落后于阿斯麦,近年的研发投入与资本支出已经大幅落后,在先进制程上落后 1 至 2 代的技术能力。

晶圆的光刻工艺原理示意

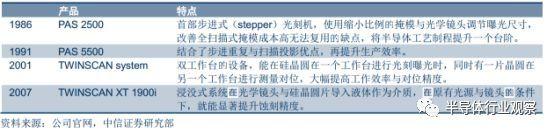

双工作台与浸没式设备是发展转折点。公司在 1986 时推出第一步进式 (stepper) 光刻机,提高掩模的使用效率与光刻精度,将半导体工艺制程向上提升一个台阶; 在 2001 年, 公司推出采用双工作台的设备,能在硅晶圆在一个工作台进行光刻曝光时,同时将另一片晶圆在第二个工作台进行测量对位,大幅提高工作效率与对位精度,此一设计受到客户极大青睐,巩固了公司的市场地位;

光刻机示意图

而在 2007 年,阿斯麦配合台积电的技术方向,推出了 193nm 光源的浸没式系统,在光学镜头与硅晶圆片导入液体作为介质,在原有光源与镜头的条件下,能显著提升蚀刻精度,成为目前高端光刻的主流技术方案,一举垄断市场。尼康与佳能原本主推 157nm 光源的干式光刻,但此一路线为市场所放弃,也成为这两家公司迈入衰退的重要原因。

阿斯麦的革命性产品

专注关键环节,研发投入与专业并购形成正向循环。阿斯麦的研发人员占比将近 4 成,并累计 1 万个以上专利。相较于尼康及佳能内部研发多数部件与技术的模式,阿斯麦推行部件外包与技术合作开发策略,专注于核心技术与客户需求,具有较高的方案弹性与效率; 公司先后对光刻的细分领域龙头进行投资,其中包括在 2000 年收购 Silicon Valley Group,扩展了在美国的研发团队与生产基地; 在 2007 年收购了美国的 Brion,强化了专业光刻检测与解决方案能力; 在 2013 年完成对紫外光源龙头 Cymer 的收购,以及在 2016 年取得光学镜片龙头德国蔡司 24.9% 的股份,后两起对技术供应商的投资,加大了公司在极紫外光领域的领先优势。

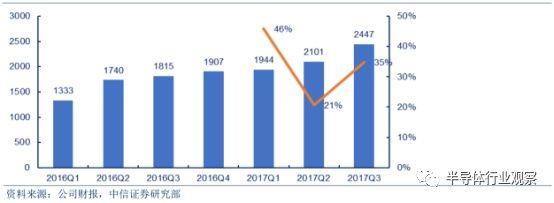

近年营收稳健增长,

2017 年进入高周期

在 2012-16 年,由于半导体行业升级减速,设备行业出现低增长甚至衰退。公司营收增

速放缓,但仍维持在 10% 左右的增长率。 2016 年下半后, 14nm 与 10nm 制程陆续进入量产,公司浸没式的 DUV 光刻设备需求持续强劲; 同时公司推出的 EUV 光刻系统,是 7nm 以下制程的关键设备,成为一线晶圆厂的资本支出的重点。在 2016 年,公司营收达到新高的 67 亿欧元 (+8.1%),净利润 15 亿欧元 (+5.5%); 2017 年 Q3 销售金额 24 亿欧元,同比增长 34.8%,全年营收增长率有望突破 25%,较 2015 和 2016 年不到 10% 的增速水平有明显进步。

阿斯麦 2012-2016 营收与利润 (单位: 百万欧元)

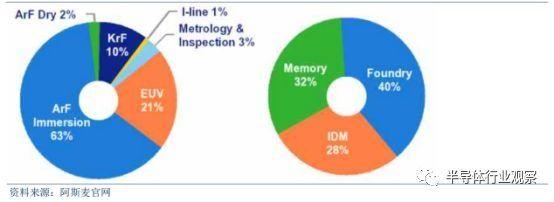

逻辑代工与存储行业为主要客户,受益于 3D 存储市场蓬勃发展。公司在 2017 年 Q3 财报中指出,该年的主要营收贡献来自内存芯片客户; DRAM 市场的终端需求强劲,公司的相关板块营收,预估将同比增长 50%,而来自逻辑芯片的营收,也可望增长 15% 以上。此外,以 NandFlash 为主的存储器件,市场需求持续强劲, 2017 年 Q3 存储相关的设备预订量,占公司总预订金额 77%,份额环比增长将近两倍,是近期公司拉升营收的关键因素。

2017Q3 营收结构,以产品技术及终端应用拆分

具备全线光刻设备产品, EUV 设备为高端产品刚性需求。公司的光刻设备,主要是 TWINSCAN 产品,按低端至高端又分为 XT、 NXT 以及 NXE 几个子系列。 XT 系列是成熟的机型,具有干式和浸没式两种; NXT 系列全部为浸没式,是主推的高端机型,以 ArF 和 KrF 激光光源,量产加工产量每小时可达 250 片,为目前行业中高端主流设备。 XT 与 NXT 系列使用的是深紫外光 (DUV, Deep Ultra Violet),而 NXE 系列使用最先进的极紫外光 (EUV, Extreme Ultra Violet)。由于目前在 EUV 领域,其他厂商仍处于研发或试用阶段,距离量产还有数年差距, NXE 系列垄断 10nm 以下的市场,可望帮助公司维持营收盈利的高增速。

阿斯麦单季营收高增长 (单位: 百万欧元)

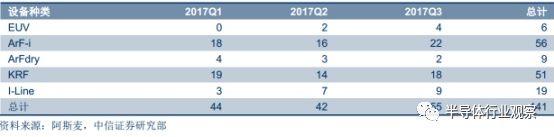

在 2017 年 Q3 的收入结构中,季度营收 18 亿欧元,其中 ArF 浸没式光刻机 63%, ArF 干式光刻机 2%, KrF 光刻机 10%, EUV 光刻设备 21%,检测设备及 I-line1%。 ArF 和 KrF 光源属于 DUV 光刻设备,占据公司单季收入的 75%,是目前主要营收来源; 在 2017 年前三季,阿斯麦已售出 EUV 设备 6 台, ArF 浸没式设备 56 台, ArF 干式设备 9 台,KrF 设备 51 台和 I-Line 设备 19 台,平均来说,中高端设备单台售价超过 7000 万美元,高端 EUV 设备单台售价超过 1 亿美元。

2017 年阿斯麦各类光刻产品售出情况光刻设备是半导体进化的重要推手

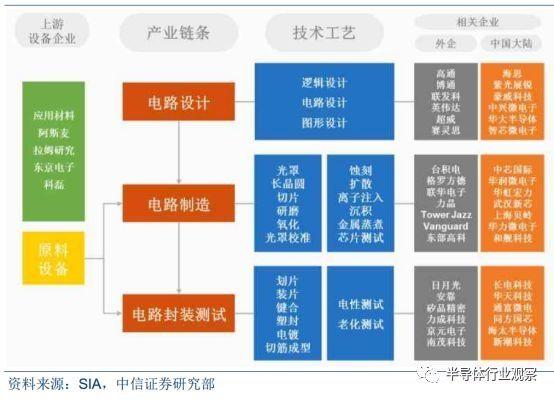

半导体产业链庞大,上游设备具备高技术门槛。整个半导体产业链主要包括 IC 设计、晶圆制造、封装测试等环节,分为前段工序和后段工序,前工序以电路设计与晶圆加工为主,在硅片等介质上设计与制作集成电路 (IC, integrated circuit); 后工序以分割载有集成电路的晶圆片为起点,经过切割、封装和测试等工序,最终制成我们所见的芯片产品。

半导体的制作流程

半导体工序流程与技术复杂,缩减芯片尺寸需要行业整体投入。英特尔公司创始人之一 Gordon Moore 在曾经提出,在同样成本下,在每一单位面积的硅晶圆上的晶体管数量,每隔 18-24 个月就会增加一倍。 Moore 的表述,符合往后数十年的行业发展状况,因此被称为摩尔定律 (Moore’s Law)。如何缩减集成电路尺寸来改善散热效果与计算能力,提升相关的制程工艺与设备能力,成为半导体产业的共同目标。

半导体行业产业链及重点相关公司

随着半导体进入纳米制程,技术已经逼近材料特性与加工工艺的物理极限,摩尔定律已经逐渐失效,在 2012 年,光刻技术缺少革命性的变化,摩尔定律开始出现速度趋缓的迹象,当年全球半导体产业营收出现了 2.6% 的负成长,不复以往动辄两位数字的成长表现,并在 2015 年出现了 2.3% 的负成长。

摩尔定律进展: 单位面积的晶体密度 (左) 与 1 美元能购买的晶体数(右)

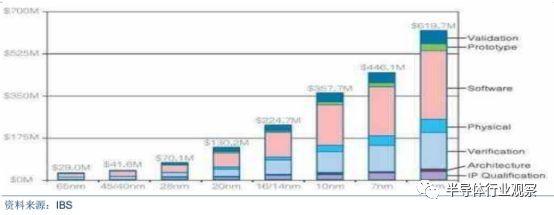

业界除了将希望寄托在 EUV 来改善光刻能力,同时也改善芯片堆叠结构,譬如鳍式场效电晶体 (FinFET) 与三维集成电路 (3D IC) 等技术。研究机构 International Business Strategies 估计,当半导体制程走向 5 纳米节点, IC 设计成本将会接近 14/16 纳米制程的三倍,业者需要大量的产品销售额才能回收投资。

芯片开发成本随着制程快速增加

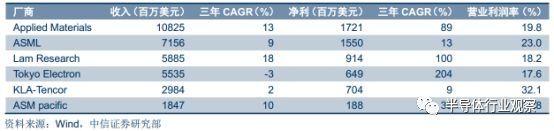

半导体设备门槛日益加大,第一梯队高增长。由于研发成本与设备支出高昂,设备行业巨头在高端领域形成寡占。据 Gartner 统计, 2016 年全球半导体晶圆级制造设备,市场规模达 374 亿美元,前 5 大设备厂商占据了 67.6% 市场份额。

2016 年全球半导体设备市场份额 (%)

观察前三大厂商在 2016 年的经营表现,行业龙头应用材料 2016 年营收超过 100 亿美元,阿斯麦营收 71.5 亿美元,拉姆研究 58.8 亿美元。过去三年的净利润增速,阿斯麦落后与应用材料与拉姆研究,但营业利润率显较好 (23%)。我们认为,这是由于公司在高端光刻设备领域接近垄断,支撑了产品议价能力。

光刻设备决定了晶圆的工艺能力

光刻是制作半导体线路的关键制程,决定了线路的精密度。光刻 (lithography) 设备是一种投影系统,这个设备由紫外光源、光学镜片、对准系统等部件组装而成。在半导体制作过程中,光刻设备会投射光束,穿过印着图案的掩模及光学镜片,将线路图曝光在带有光感涂层的硅晶圆上。通过蚀刻曝光或未受曝光的部份来形成沟槽,然后再进行沉积、蚀刻、掺杂,架构出不同材质的线路; 此制程被一再重复,就能将数以十亿计的 MOSFET 或其他晶体管,建构在硅晶圆上,形为一般所称的集成电路。

半导体制程越先进,光刻设备便需要越精密复杂,包括高频率的激光光源、光掩模的对位精度、设备稳定度等等,集合了许多领域的最尖端技术。因此光刻机被誉为半导体产业皇冠上的明珠,具有高度的技术与资金门槛。能生产高端光刻机的厂商非常少,以荷兰 ASML、日本 Nikon、和日本 Canon 三大品牌为主。德国 SUSS、美国 MYCRO、以及中国部分品牌,能提供低端的接触式与接近式光刻机; 上海微电子 (SMEE) 也已研制出中端投影式光刻机。但到 14nm 及以下制程,目前只有阿斯麦的设备被晶圆业者用来投入量产,独步全球。

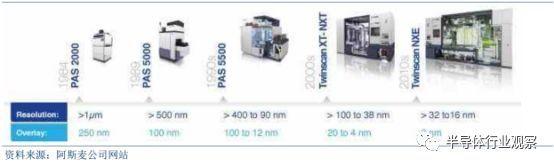

光刻机的进化迭代

产品价格高昂但技术领先,成为一线晶圆厂首选。阿斯麦推行部件外包与技术合作开发策略,专注于核心技术与客户需求。从 2000 年后阿斯麦推出双工作台设备后,逐步占据市场统治地位,无论是设备的精度水平与工作效率均具有全球领先水平; 尼康与佳能的自有研发比重高,牵制了产品规划的灵活性。在先进制程落后阿斯麦之后,目前最大的优势仅在于

成本,许多同类机型价格是 ASML 的一半甚至更低。

但是在逻辑及存储芯片所使用的先进制程中,设备能力与生产效率往往是晶圆业者的第一考量,所以尼康与佳能的销售机型,集中在 KrF 或低阶的 ArF 光刻机,用于在精度要求不高的制程,譬如 LED 与面板领域的投影光刻机,以及芯片封装使用的后道光刻机。由于毛利较高产品线被阿斯麦所掌控,这两家厂商只能缩减研发费用,尼康的设备能力已经落后阿斯麦一个世代,佳能的产品进度还要更慢。

阿斯麦持续推动行业制程水平

阿斯麦是光刻技术的重要推手。最早的光刻机采用接触式曝光,掩模直接贴在晶圆片上来进行曝光,容易有制程污染与掩模寿命问题; 后来的接近式光刻机,利用气垫在掩模和硅片之间制造微小空隙,但也影响了成像精度。一直到 80 年代的扫描投影曝光,利用光学镜头来调整距离与改善成像质量,才能做到微米 (μm) 以下的精度。阿斯麦在 1986 时推出步进式 (stepper) 光刻机,提高掩模的使用效率与光刻精度,将半导体工艺制程向上提升一个台阶。

同时在 2001 年推出采用双工作台设备,大幅提高工作效率与精度,成为市占率大幅提升的关键。 2007 年推出浸没式 (湿式) 系统,在原有光源条件下缩短光波波长,自此确立了在光刻设备的龙头地位。

光刻机的光源是核心, EUV 是下一代光刻的利刃。光刻机使用的光源有几项要求:

有适当的波长 (波长越短,曝光的特征尺寸就越小),同时有足够的能量,并且均匀地分布在曝光区。

实现光刻进步的直接方法,是降低使用光源的波长。早期的紫外光源是高压弧光灯 (高压汞灯),经过滤光后使用其中的 g 线(436 nm) 或 i 线 (365 nm)。其后采用波长更短的深紫外光光源,是一种准分子激光(Excimer laser),利用电子束激发惰性气体和卤素气体结合形成的气体分子,向基态跃迁时所产生激光,特色是方向性强、波长纯度高、输出功率大,例如 KrF (248 nm)、 ArF(193 nm) 和 F2(157 nm)等。使用 193nmArF 光源的干法光刻机,其光刻工艺节点可达 45nm,采用浸没式与光学邻近效应矫正等技术后,其极限光刻工艺节点可达 28nm。

主流光刻机的关键组成

首创双工作台,大幅提升生产效率。在 2000 年前光刻设备,只有一个工作台,晶圆片的对准与蚀刻流程都在上面完成。公司在 2001 年推出的 Twinscan 双工作台系统,是行业的一大进步,使得光刻机能在一个工作台进行曝光晶圆片,同时在另外一个工作台进行预对准工作,并在第一时间得到结果反馈,生产效率提高大约 35%,精度提高 10% 以上。双工件台系统虽然仅是加一个工作台,但技术难度却不容小觑,对工作台转移速度和精度有非常高的要求。阿斯麦的独家磁悬浮工件台系统,使得系统能克服摩擦系数和阻尼系数,其加工速度和精度是超越机械式和气浮式工件台。

双工作台光刻设备的构造示意图

浸没式光刻与二次曝光提升工艺能力,填补 EUV 问世前的演进缺口。浸没式光刻是指在镜头和硅片之间增加一层专用水或液体,光线浸没在液体中曝光在硅晶片圆上; 由于液体的折射率比空气的折射率高,因此成像精度更高。从而获得更好分辨率与更小曝光尺寸。

2002 年业界提出了 193nm 浸入式光刻的设备规划,由于 193nm 的光谱在水中的折射率高达 1.44(折射率越高,蚀刻精度也越好),等效波长缩短为 134nm,设备厂商只需对现有设备做较小的改造,就能将蚀刻精度提升 1-2 个世代。阿斯麦首先推出 193nm 的浸没式设备,效果优于 157nm 光源的设备,成功将 90nm 制程提升到 65nm,彻底打败选择干式蚀刻路线的尼康与佳能,是行业格局的重要转折。

到了 2010 年后,制程工艺尺寸进化到 22nm,已经超越浸没式 DUV 的蚀刻精度,于是行业开始导入两次图形曝光工艺,以间接方式来制作线路; 即不直接曝光管线部分,而是先曝光出两侧管壁,间接形成线路区域。两次曝光虽然能制作比光源精度更高的集成电路,但副作用是光刻次数与掩模数量大增,造成成本上升及生产周期延长,所以波长更短、精度更高的光源,才是提升制程能力的关键。对于使用浸没式 + 两次图形曝光的 ArF 光刻机,工艺节点的极限是 10nm。 EUV 光刻机可望使工艺制程继续延伸到 7nm 与 5nm。

浸没式光刻与二次图形曝光示意图

阿斯麦 EUV 独步全球,

是近期核心驱动

半导体行业目前最大的瓶颈,在于摩尔定律的实现成本越来越大,制程微缩不再伴随晶

体管单位成本同步下降。在从 32/28nm 节点迈进 22/20nm 节点时,由于光刻精度不足,需使用二次曝光等技术来实现,设备与制作成本双双提高,晶体管的单位成本首次出现不降反升。

业界将希望寄托在极紫外光 (EUV) 微影技术,期望 EUV 设备的高精度,能帮助厂商减少光刻的工序,提高 7nm 以下的晶圆量产性。 2013 年阿斯麦 EUV 光刻设备研发成功,光源波长 22nm,技术逐步推进, 2017 年的设备已采用最小 13nmEUV 作为光源,超短波长使 7nm 以下特征尺寸曝光得以实现。随着业界制程走向了 10nm 以下,需要更高级的 EUV 光刻系统,全球只有阿斯麦的 NXE 系列能够满足需求。

先进制程复杂度与 EUV 设备效益

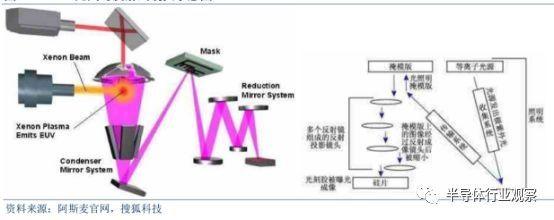

EUV 工艺聚集了多个领域的顶尖技术。 EUV 要具备量产性,有几个技术瓶颈必须克服; 首先在光源上。极紫外光的波长为 13.5nm,这种光容易被包括镜头玻璃内的材料吸收,所以需要使用反射镜来代替透镜; 普通打磨镜面的反射率还不够高,必须使用布拉格反射器 (Bragg reflector,一种复式镜面设计,可以将多层的反射集中成单一反射)。

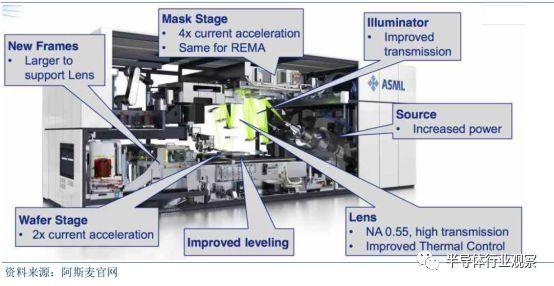

此外,气体也会吸收 EUV 并影响折射率,所以腔体内必须采用真空系统。为了解决 EUV 的光源问题,2012 年 10 月,阿斯麦斥资 19.5 亿欧元,收购其关键的光学技术提供商 Cymer,加速极紫外光 (EUV) 相关技术的开发。公司 2017 年的 EUV 设备 NXE 3400B,成功提高光源功率与精度,实现约 13 纳米的线宽,并且采用磁悬浮系统来加速掩模及工作台,预期吞吐量可达每小时 125 片晶圆,微影迭对 (overlays) 误差容许度在 3 纳米以内。

EUV 光刻与反射式镜头示意图

在以往 DUV 时期,需要以多重光罩才能实现的 7nm 制程,新型 EUV 系统可望只要单一光罩步骤就可完成; 但在 5nm 或以下的制程,还会面临多次图形曝光的问题,仍需要提高下一代 EUV 设备在光源以外的能力。为此,公司在 2016 年以 11 亿美元收购光学大厂蔡司 (CarlZeiss) 的 24.9% 股份,并承诺 8.4 亿美元的研发投入,联手研发数值孔径 (numericalaperture, NA) 高于 0.5 的镜头。第二代 EUV 微影预计要到 2024 年后量产,届时计划实现约 8 纳米的线宽,每小时处理 185 片晶圆,迭对误差容许度小于 2 纳米。

阿斯麦此次大手笔投资蔡司进行共同开发,显示阿斯麦对于下一代 EUV 设备的必胜决心。巨头导入 EUV 的进程不一,设备需求能延续 3 年以上。全球半导体产业在进入 7nm 制程世代之后,可望是台积电、三星电子、格罗方德三强对决局面。 2012 年,三星和台积电分别向阿斯麦注资 5 亿和 15 亿欧元,以加强与公司的战略合作;

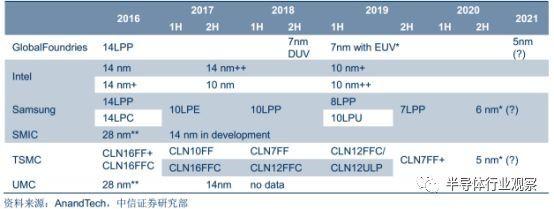

根据调研机构 Anandtech 所汇集的各家路线图,台积电是最快到达 7nm 工艺制程的厂商。台积电对外宣布,针对高速运算市场,量身打造人工智能与数据分析专用的平台,预估 2018 年 H1 就具备 7nm 量产能力; 紧接着在 2019 年的第二代 7nm,导入阿斯麦的 EUV 设备,并有望同年试产 5nm 制程产品。其他厂家方面,三星则决定在 2018 年第一代的 7nm 就直接让 EUV 技术上线; 格罗方德则承袭 IBM 技术自行研发 7 纳米,同样预计 2018 年下半年量产,但第一代是使用 DUV,而导入 EUV 需要到 2019 年。 Intel 则因成本考虑,要到 2021 年才开始用 7nm 工艺接替 10nm 制程。

主要晶圆厂商的先进制程路线

专注光刻扩大技术优势,

塑造刚性客户需求

公司技术优势明显,保持行业领先。公司在 2013 年首次推出极紫外光设备 NXE 3300B,

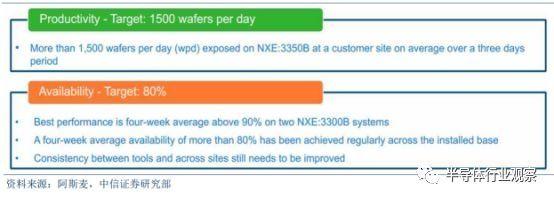

但是精度与效率不具备 10nm 以下制程的生产效益; 直到 2016 年后的 3400B,光学与机电系统的技术有所突破,极紫外光源的波长缩短至 13nm,每小时处理晶圆 125 片,或每天可 1500 片; 连续 4 周的平均生产良率可达 80%,兼具高生产率与高精度。随着芯片尺寸不断缩小, EUV 设备未形成行业刚需,目前全球一线的逻辑晶圆与存储晶圆厂商,均采购阿斯麦 TWINSCAN 机型,其中英特尔、三星、台积电三大巨头,纷纷入股阿斯麦,以谋求其高端光刻设备共同开发与优先采购权。

EUV 光刻机 NXE3400B 的构造示意图

由于公司的浸没式 EUV 光刻设备,能帮助客户实行量产 7nm 和 5nm 的晶圆制程,并达到 2.5 纳米的迭对精度,未来出货量可观。 2017 年上半年,公司售出 2 台 EUV 设备, Q3 单季度倍增到 4 台; 预计 Q4 还有 6 台交付,带来 3 亿欧元单季收入,计划 2018 与 19 年均可出售超过 20 台。

阿斯麦 EUV 光刻设备 TWINSCAN NXE 系列

整体而言,公司在 2017Q3 单季营收 18 亿欧元,前三大产品线为 ArF(63%), EUV(21%), KrF(10%)。 3D NAND 客户对于 KrF 干式光刻系统的需求持续升高,目前相关设备的未出货订单已累积超过 20 台,显示出公司由中端到高端的产品均居市场领导地位。

2016 年 EUV 设备生产效率和良率