2020 年信息安全的商业变革

众所周知,信息安全领域的龙头企业有 3 家,深信服、启明星辰、奇安信。2019 年 9 月 26 日,奇安信(原 360 企业安全)集团宣布完成 15 亿元 Pre-IPO 轮融资后,预计在今年 5 月奇安信正式启动科创板上市工作,由中信建投证券负责其上市辅导。作为国内网络安全领域成长最快的企业,奇安信目前已拥有超过 6500 名员工,成为国内人员规模最大的网络安全公司。奇安信过去几年收入暴涨,与其人员数量增长有极大关系,每个销售年初都要背业绩,有末位淘汰,因此人员数量增长基本上意味着收入体量增长,利润增长不一定,取决于人员边际效率。

不同的企业文化

企业文化决定公司未来,佛系的启明星辰一直发展比较稳定,除了并购安方高科掉进沟里,其它时候问题不大,今年行业高景气,希望它能超预期;绿盟科技技术氛围浓厚,产品技术水平较高,弱点在于销售比较乏力,建议高薪挖个优秀的销售总监来,比如安恒的马总;奇安信在 2B 领域延续三六零的打法,财务表现也类似互联网公司——收入高增长,持续亏损,这种风格能否成功,需要时间验证,目前人均收入低于启明;天融信没有特别明显的企业文化,可能跟大股东持续变化有关,没有人来得及打上烙印;深信服创始人来自华为、中兴,风格也延续了华为风格,在网络安全公司里面独树一帜,根据本人的草根调研,深信服基本上得到了所有同行的认可,就像华为得到全中国的认可

信息安全的市场变化

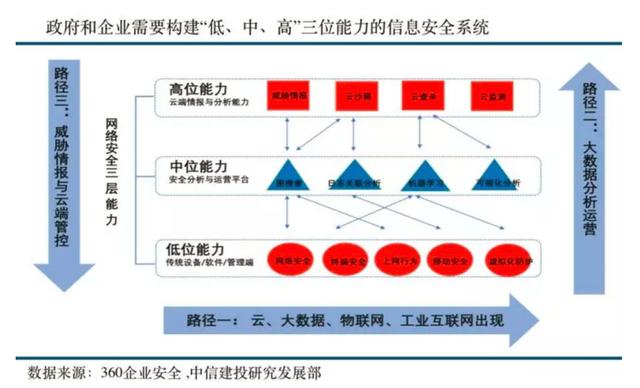

伴随着物联网、移动端云信息的发展,物联网急剧增多的网元数量,扁平化网络带来的网络风险更高,网络入口会从传统的 IP 端口扩展到一系列新的物联网通信端口,而 Zigbee、RFID、NFC 等新的物联网通信技术的安全问题也会信息安全的重点。与此同时,互联网及云厂商也纷纷入局,比如较为出众的华为云、腾讯云等,也加入了信息安全这一领域,在卖云的同时,向客户推销其保证信息安全的服务。

等保升级 2.0

等保 2.0 全称网络安全等级保护 2.0 制度,是我国网络安全领域的基本国策、基本制度。等级保护标准在 1.0 时代标准的基础上,注重主动防御,从被动防御到事前、事中、事后全流程的安全可信、动态感知和全面审计,实现了对传统信息系统、基础信息网络、云计算、大数据、物联网、移动互联网和工业控制信息系统等级保护对象的全覆盖。等保 1.0 被动防御为主的防御无法满足当前发展要求,因此急需建立一套主动防御体系。等保 2.0 适时而出,在法律法规、标准要求、安全体系、实施环节等方面都有了一定变化。

1. 标准依据的变化

从条例法规提升到法律层面。等保 1.0 的最高国家政策是国务院 147 号令,而等保 2.0 标准的最高国家政策是网络安全法,其中《中华人民共和国网络安全法》第二十一条要求,国家实施网络安全等级保护制度;第二十五条要求,网络运营者应当制定网络安全事件应急预案;第三十一条则要求,关键基础设施,在网络安全等级保护制度的基础上,实行重点保护;第五十九条规定的网络安全保护义务的,由有关主管部门给予处罚。因此不开展等级保护等于违法。

2. 标准要求变化

等级 2.0 在 1.0 基本上进行了优化,同时对云计算、物联网、移动互联网、工业控制、大数据新技术提出了新的安全扩展要求。在使用新技术的信息系统需要同时满足“通用要求 + 扩展要求”。且针对新的安全形势提出了新的安全要求,标准覆盖度更加全面,安全防护能力有很大提升。

通用要求方面,等保 2.0 标准的核心是优化。删除了过时的测评项,对测评项进行合理改写,新增对新型网络攻击行为防护和个人信息保护等新要求,调整了标准结构、将安全管理中心从管理层面提升至技术层面。

扩展要求扩展了云计算、物联网、移动互联网、工业控制、大数据。

3. 安全体系变化

等保 2.0 相关标准依然采用“一个中心、三重防护”的理念,从等保 1.0 被动防御的安全体系向事前防御、事中相应、事后审计的动态保障体系转变。建立安全技术体系和安全管理体系,构建具备相应等级安全保护能力的网络安全综合防御体系,开展组织管理、机制建设、安全规划、通报预警、应急处置、态势感知、能力建设、监督检查、技术检测、队伍建设、教育培训和经费保障等工作。

4. 等级规定动作

保护定级、备案、建设整改、等级测评、监督检查的实施过程中,等保 2.0 进行了优化和调整。

等保 2.0 对企业的影响很大,根据谁主管谁负责、谁运营谁负责、谁使用谁负责的原则,网络运营者成为等级保护的责任主体。如何快速高效地通过等级保护测评成为企业开展业务前必须思考的问题。

新基建对信息安全的影响

2019 年,工信部印发加快培育共享制造新模式新业态、促进制造业高质量发展的指导意见,其中指出,推动新型基础设施建设。加强 5G、人工智能、工业互联网、物联网等新型基础设施建设。

伴随着《网络安全法》的发布,未来安全和企业的生产已经密切相关。尤其是 5G 在 2019 年逐步落地之后,它会重新定义生产场景。用一句话来总结就是 5G 时代万物互联,但是安全是必须先行的,所以在大的逻辑框架下,5G 改变的是生产,在这个过程中,安全类的产品会变为刚性需求。

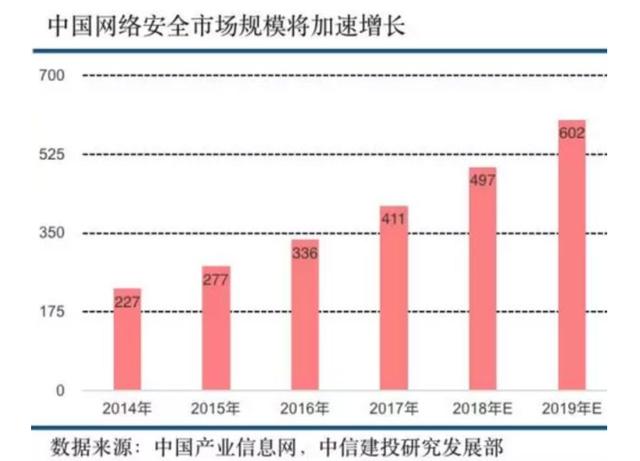

安全行业本身的需求已经发生了质变,而这些都跟 5G 的发展,包括未来物联网的发展直接相关。不管从公安还是政企客户来看,IT 支出的占比都在逐步提升。目前,中国的占比在 1.6% 左右,但是对比全球,预计会达到 5%。因此,市场还有两倍左右的成长空间。

格局在变,企业应当如何转变方向?

1.抱团取暖

中国信息安全市场呈现高度分散的特点。与全球成熟的信息安全市场相比,我国信息安全产业的行业集中度明显偏低。前五名厂商的市场占有率合计为 29% 左右,而全球市场为 44% 左右,未来集中度提升是大概率事件。而中小厂商的产品和服务都在随着市场变化,但不抱团取暖,在市场环境下还能活下去吗?新闻经常看到,奇安信与 xx 单位签署战略合作协议,这点跟华为、浪潮这类厂商操作有异曲同工之妙,抢占行业制高点。

2. 政府采购的要求在变

信息安全市场中,有很大部分集中在政府、军队及国企客户,而这部分需求往往与预算、政策要求紧密相关。政企客户需求周期向上与等保 2.0 等安全政策驱动力强劲,除合规需求外,自发的安全需求不断扩容。信息安全企业应当随着市场需求而升级产品,要紧紧跟随安全市场的变化,领先于同行业,开发新的产品来适应市场的需求。

3. 未来发展方向

疫情下,波澜不惊的信息安全行业,对于未来的发展还是要调整好心态来应对未来的未知。第一,攻击事件频发,加速网络安全需求释放;第二,以云计算、物联网、工业互联网为代表的新业态蓬勃发展,进一步打开增量市场空间;第三,未来信息安全行业也将在第三方平台发展,针对不同的产品和服务,需要找到相应的营销和分销合作商。

神州邦邦作为第三发平台,已经开拓了“维保服务”下单渠道,它不仅是一个下单工具,也是产品的分销平台。它的优势在于平台拥有相关的互联网企业和工程师,也就是精准的市场需求用户,在未来还将深挖这一品类,信息安全企业可以借力发展,共同开拓中国的信息安全市场。