孙宏斌的胆和钱

以下文章来源于华商韬略 ,作者华商韬略

“我们买东西是很克制的。”

来源:华商韬略

作者丨杨凯

快速扩张,还是“活下去”?

小孩子才做选择,我都要。

01

又出手了

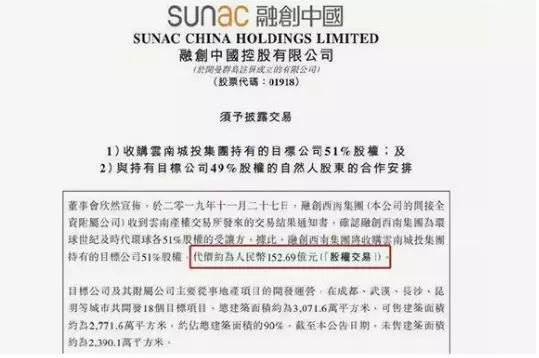

这两天,融创接盘环球世纪和时代环球的消息炸开了锅。

沉寂了 1 年,白衣骑士孙宏斌一出手又是 153 亿的大手笔。这回救的是西南会展大王邓鸿。

“我们谈了一个多小时,基本上定了七七八八,后来就去喝酒了。”

对孙宏斌来说,现在谈个 100 多亿的收购案就跟去菜市场买菜差不多。

“老邓和我性格比较像,都不太会算账。”孙宏斌说。

其实这笔生意怎么样,孙宏斌心里门儿清。

位于成都的新世纪环球中心,总建筑面积约 176 万平方米,是全世界最大的单体建筑。一年的物业费大约 1.6 亿,地下停车费超过 4000 万,是绝对的优质资产。

交易完成后,融创将拿到成都、武汉、长沙、昆明等城市共计 18 个目标项目,总建筑面积 3071.6 万平方米。其中,可售建筑面积 2771.6 万平方米,约占总建筑面积的 90%。

绝大部分资产都是可以马上变现的。

此外,两家标的公司旗下还有已达成意向协议但尚未正式获取的土地储备总建筑面积 3587.2 万平方米。

环球的资产包与当初的万达文旅规模接近,而且这么大的盘子,总负债只有 170 亿。

孙宏斌只需要注入一笔过桥资金把项目盘活,就能获得一批现成的可售楼盘、一大批便宜的土地储备,还附赠了国内顶尖的会展项目板块。

与万达文旅一样,这块肥肉也是主动送上门的。

“邓鸿捋了一下,在中国,他最想合作的就是我们,别人没有机会和他谈。在并购市场上,我们是有口碑的。这么多年,融创并购吃过那么多亏,谁听我抱怨过一句?”孙宏斌笑道。

他说的吃亏是从 2014 年开始的。

2014 年,绿城遭遇资金链危机,孙宏斌怀揣 63 亿港元驰援宋卫平。

问题相当棘手。入主绿城的 200 多天,孙宏斌尽心尽力,亲率最精锐的部队驻扎绿城总部,盘资产、调结构、压价格、盯回款。

“有了绿城,我们哪儿都敢去!”孙宏斌本以为,“超越万科”的夙愿终于可以达成了。

可绿城活了,宋卫平却反悔了。

外界议论纷纷,有人说宋卫平不地道,也有人笑孙宏斌吃了哑巴亏。

孙宏斌二话没说,带着兄弟们撤离了黄龙世纪广场。

孙宏斌常说,“年轻人出力长力”。

大规模并购哪有那么容易。第一次开张,不亏就是赚了。

这场戏剧性的并购成了融创的第一次大练兵。

万事开头难,随后并购佳兆业、雨润也都相继失败。学费也没少交。2015 年,融创营收下降 8.22%;2016 年净利下降 24.85%。

好在,经验越来越丰富,团队能力越来越强,找上门来的并购机会也越来越多。

2017 年,终于到了收获的季节。1 月,26 亿把链家 6.25% 股权收入囊中;5 月,102 亿收购天津星耀地产烂尾楼——星耀五洲项目,21 亿收购华城富丽 60% 股权;6 月,32.32 亿收购大连润德乾城……

2017 年,融创并购规模超 800 亿。那一年的全国十大资产并购案,融创独占其二。

虽然悲催地被老乡贾跃亭坑了 165 亿,不过好歹收下了乐创文娱、乐融致新两块核心资产,也明里暗里拿了些便宜地块:比如 3 万平米的上海虹桥商务区隆视大厦、重庆两江新区 382 亩地块。

加上王健林的大礼包,融创 2017 年业绩腾飞,销售面积一举挤进前 4,营收大涨 86.38%,净利暴增 344%。

孙宏斌后来评价这两笔并购时开玩笑说,“我们有了黑桃 4、5、6,投资乐视时希望买 JQK,结果来了一个黑桃 3,但是你不知道最后万达来了,相当于来了一个黑桃 7,形成同花顺,虽然 3、4、5、6、7 很小,但是可以玩了。”

哪怕是降速去杠杆、消化资产包的 2018 年,融创并购规模仍然位居第一。

2019 年,孙宏斌再次选择加速并购。上半年拿地花了 801 亿,超过去年全年。年初花 125 亿收购了泛海,又用 40 亿接了李嘉诚的项目……

2014 年至今,融创并购规模约 2000 亿,孙宏斌买出了一个庞大的帝国。

不过,孙宏斌自己觉得,“我们买东西是很克制的”。

02

哪来这么多的钱?

疯狂买买买,伴随而来的是负债规模的极速攀升。

2016 年,融创还没有开始全速扩张,负债总额为 2577.72 亿元;2017 年,负债总额暴涨到 5624 亿元;2019 年中报,负债总额已经达到 7906.22 亿元。

2018 年上半年,融创净资产负债率一度高达 954%,仅次于碧桂园;2018 年全年,融创资产负债率接近 90%,高居行业第一。

高居不下的负债率,总让人怀疑孙宏斌哪儿来的钱不停买买买。

最近,孙宏斌对此给出了公开回应。

**“卖出来的。”** 他解释说:“我们每个月销售回款五六百亿元,买一个东西花 100 亿没有什么困难。”

“我们不是买完之后就藏在家里了,而是马上加价卖掉。”他拿万达的案子举例:“我们付了万达 438 亿,这 3 年里我们卖了 1600 亿,一部分是工程款,一部分是收回来的款项。”

从万达、到泛海,再到环球,孙宏斌并购的几乎都是拥有大量可售项目、只是资金链出现问题的优质资产。

孙宏斌一向兵贵神速。只要是看中的项目,马上开始敲定并购协议,往往是这边法务还在谈细节,融创的营销团队就已经进场接盘。孙宏斌并购的钱还没付完,那边项目回款已经进账。

这种情况在绿城、佳兆业、万达、泛海等项目中屡见不鲜。

2017 年那场号称总对价 439 亿的万达文旅项目里,交易宣布当天,融创就将第一笔 150 亿资金打到了万达账上。

不过,在正式交割之前,融创团队就已经提前进场卖房了。借助于融创强大的销售团队,当时,项目账面上已经有 300 亿现金,比第一笔并购款还高。

有时,并购项目本身还可以获得并购贷款。最典型的是,万达文旅项目的第四笔付款方式。

尽管孙宏斌一再宣称收购万达资产靠的是自有资金。不过,2017 年 7 月 11 日,融创的一份公告显示,296 亿元尾款来自万达的委托贷款。这被戏称为“万达借钱给融创收购”。

融创的大规模并购,既可以分批付款、提前变现,又时常可以获得反向担保贷款,对现金流的要求其实并不高。

融创就像是中间商,低价打包买入大批资产,然后分拆零售,赚取差价,并保留自己需要的部分。

并购与卖出良性循环,融创账面并不缺钱。2019 年中报显示,公司账面现金高达 1380 亿元,其中 992 亿元不受限。

当然,为了抵御风险,融创还是会增加借贷规模。

孙宏斌的信誉一向不错。当年顺驰资金链出问题,孙宏斌宁愿失去控制权低价出手,也要尽可能将银行借贷还清。

最新年报显示,融创至少有中国银行、农业银行、工商银行、建设银行等 12 家主要往来银行,而在 2014 年底只有 3 家。

并购获得的大量优质资产,成为了融创借贷的筹码。

2016 年并购加快的同时,融创的账面现金从前一年的 270 亿飙升到近 700 亿,其中 520 亿来自借贷。而且融资成本也更低。2016 年,融创加权融资成本从 2015 年的 7.60% 下降到 5.98%,新增借贷的融资成本只有 5.78%。

孙宏斌手中的融资工具相当丰富。除银行借贷,还可以通过上市公司进行股权融资、股权质押;一级市场上,在国内可以通过信托融资,在国外可以发公司债。2019 年以来,融创仅通过发行美元优先票据,累计融资就高达 30 多亿美元。

大家都说融资难,今年上半年,融创新增借款约 1325.14 亿元,比去年全年还高。

前乐视影业 CEO 张昭说过,孙宏斌的财技非常高,一般人上 10 个 MBA 也学不来。

当初通过质押股份给平安银行、再买入融创股票的方式,孙宏斌就赚了约 150 亿。

找钱对他来说并不难。

03

底牌和底气

孙宏斌走过太多弯路了。

顺驰的前车之鉴让他对公司现金流的把控极为严苛。表面看来,他大开大合地并购,融创负债率也非常高,其实他有自己的小算盘。

孙宏斌不关心资产负债率、净资产负债率这些指标,他看重的是销债比。

“在这个行业里面,销售量和负债的比例大于 1 就没有风险,我们现在销债比超过了 1.5 到 2,基本上没什么风险。”

净资产负债率反映的是杠杆率;而销债比反映的则是现金流和安全度。

只要销债比高,现金流就会保持在最安全的状态,那么融创的风险就在可控范围内。

** 孙宏斌是天生的销售员。** 他毕业后第一份工作是在联想,入职几年就成了联想全国销售总经理。在他的治下,销售不是问题,融创至今还没出现过年销售额低于预定目标的情况。

直至今日,融创核心班底的 18 人中,17 人都是顺驰时代的老人。15 年不变的核心管理层赋予了融创超强的执行力和运营效率。

每逢融创大型土地并购,全国子公司都会提前停止拿地、令行禁止,以保证公司现金流安全。

通常来说,净资产负债率低、销债比高的是处于低速稳定发展状态的巨头;净资产负债率和销债比都低的是勉强温饱的中小企业;净资产负债率高、销债比低,那么这家公司离破产不远了。

孙宏斌要的是高净资产负债率加高销债比。即在风险可控的基础上,以最快的速度进行扩张。

孙宏斌是地产老兵,融创却是后起之秀。

2014 年,房地产行业进入“白银时代”。浙江广厦退出,华光地产、光耀地产相继破产,上置集团被收购。如果一味求稳,融创势必“泯然众人”,能不能活下去甚至都是问题。

融创的销售能力、运营能力、现金流控制力都在线,通过并购,抄底优质资产、低价拿地无疑是最快的发展方式。

2015 年之前,融创基本上只有在建工程没有土地储备,与深耕多年的万科、恒大等完全不在一个水平线上。直到 2016 年报,才首次披露了 7291 万平米土地储备。

通过并购,2017 年,融创新增土地储备 6764 万平米,年末土储总面积 1.42 亿平米。

截止到今年上半年,融创确权土储 2.04 亿平米,还有货值 1.1 万亿的旧改等协议状态土储,总计货值约 3.92 万亿。环球并购成功后,融创有望取代恒大,成为中国最大的地主。

疯狂并购这几年,也是融创发展速度最快的几年。2013 年,融创销售额才 547 亿,到 2017 年已经挤进前四,2019 年预计将达到 5500 亿。

如果说 2014 年以前,融创的核心竞争力是销售的话,2014 年以后,融创的核心竞争力就是并购。

孙宏斌硬生生买出了一个庞大的地产帝国。接下来的问题就是慢慢兑现这庞大的隐形资产。

并购带来了极低的土地成本,融创的平均土地成本大约 4300 元每平米。如果孙宏斌决定降速企稳,融创完全有能力在未来 2-3 年时间里将负债率降低到警戒线以下。

2018 年,融创坚持去杠杆,严控拿地速度,资产达到 7166.60 亿元,相比上年末增长了 15%;净负债率为 149%,同比下降了 53%,效果相当显著。

今年 11 月 5 日,在民生银行不动产金融年会上,孙宏斌说:“房企主战场已从抢增量转到抢存量。”

谁有资格抢存量呢?头部企业。

5 年后,TOP5 要占到行业 30% 左右。假设 5 年后商品房销售额仍然是 15 万亿不变,30% 就是 4.5 万亿,TOP5 平均每家销售额是 9000 亿。也就是说,头部房企要把一批中小房企的份额给抢过来。

要么成为 TOP5,要么完蛋。孙宏斌选择了前者。

5 年后,市场格局稳定下来,头部房企需要找新的业务增长点。恒大选择的新能源汽车,碧桂园选择了机器人和现代农业,而融创则选择了“房地产 +”,围绕地产布局了文旅、文娱和大健康等。

孙宏斌在赌未来。

都说房企过冬。孙宏斌已经提前准备了几年,萝卜、白菜、猪肉、粉条……地窖都快塞不下了。** 大家都在考虑冬天吃啥,而他考虑的是冬天咋吃,** 顺便在大家饿极了的时候,用萝卜、白菜换良田、房屋。

待来年春暖花开时,大家突然一惊:

“怎么这片山头、那片山头,都是老孙家的了!”